Стратегия бэктестинга индикатора преобразования Фишера

Обзор

Данная стратегия представляет собой стратегию бэктестирования на основе индикатора преобразования Фишера. Формула преобразования Фишера позволяет преобразовать ценовые данные в нормальное распределение, используемое для выявления экстремальных точек и точек разворота цены. Стратегия комбинирует индикатор преобразования Фишера для определения ценового тренда и реализации автоматизированной торговли.

Принцип стратегии

- Вычисление показателя HL2

- Расчет максимума xMaxH и минимума xMinL HL2 за последние Length периодов

- Вычисление индикатора преобразования Фишера:

- nValue1 = 0,33 × (нормализованный HL2) + 0,67 × предыдущее значение nValue1

- nValue2 ограничивает nValue1 в диапазоне от -0,99 до 0,99

- nFish = логарифмическое преобразование nValue2

- Определение знака nFish (положительный или отрицательный) для установления направления позиции

- Сигнал позиции possig; если включена обратная торговля, позиция инвертируется

- Вход: possig = 1 – открытие длинной позиции, possig = -1 – открытие короткой позиции

Анализ преимуществ стратегии

- Индикатор преобразования Фишера позволяет выявлять экстремальные точки и точки разворота цены, точно определяя тренд

- Комбинация с индикатором HL2 фильтрует колебания, повышая процент успешных сделок

- Возможность установки обратной торговли для адаптации к различным рыночным условиям

- Автоматизированная торговля без необходимости ручного анализа снижает торговые издержки

Анализ рисков

- Индикатор преобразования Фишера обладает запаздыванием, что может приводить к пропуску краткосрочных ценовых изменений

- Высокий риск стоп-лосса при колебательном тренде

- Неправильная настройка обратной торговли может привести к систематическим ошибочным сделкам

- Отсутствие межвременной верификации создает риск ложных сигналов

Способы снижения рисков:

- Соответствующая корректировка параметров для уменьшения задержки

- Увеличение размера стоп-лосса для контроля убытков по отдельным сделкам

- Оптимизация обратной торговли с использованием дополнительных фильтрующих индикаторов

- Добавление множественной верификации по тренду, уровням цены, волнам и т.д.

Направления оптимизации стратегии

- Комбинация с трендовыми индикаторами для обеспечения соответствия основному тренду

- Добавление волновых индикаторов для повышения точности определения разворотов цены

- Мультитаймфреймовая верификация для исключения ложных сигналов

- Динамическая корректировка размера стоп-лосса

- Оптимизация параметров для максимизации процента успешных сделок и фактора прибыли

Вышеуказанные оптимизации могут дополнительно повысить процент успешных сделок, зафиксировать прибыль и контролировать риски, что приведет к более стабильным и эффективным торговым результатам.

Заключение

Стратегия бэктестирования на основе индикатора преобразования Фишера интегрирует данный индикатор для определения точек разворота цены и направления тренда. Стратегия отличается точностью суждений и высокой степенью автоматизации; путем оптимизации параметров можно добиться стабильных и эффективных торговых результатов. Однако она также имеет определенные риски, такие как запаздывание и ложные сигналы, что требует внедрения механизмов множественной верификации и динамической настройки для дальнейшей оптимизации, делая стратегию более гибкой и устойчивой.

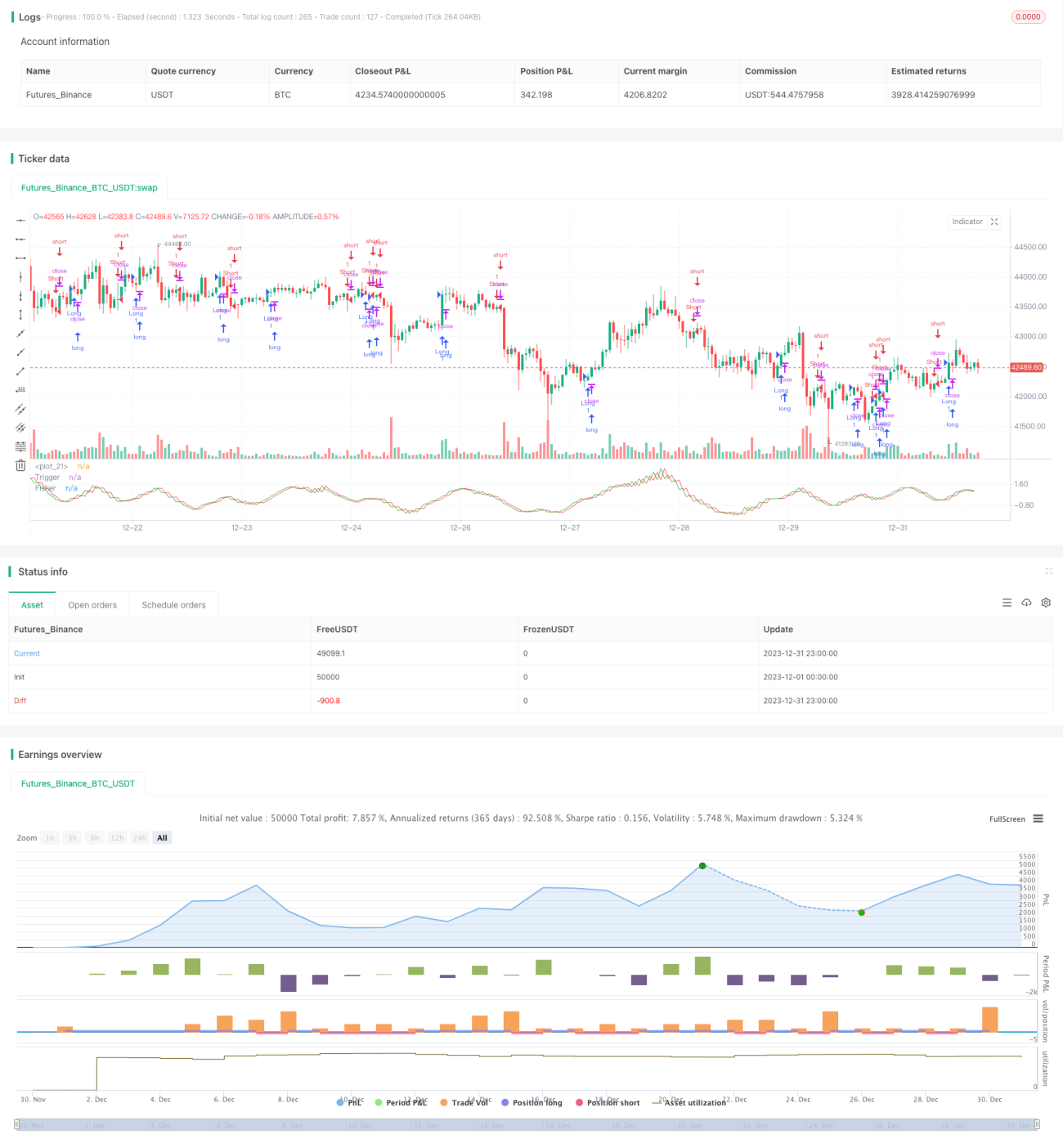

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1