Стратегия пересечения скользящих средних на основе угла тренда

Обзор

Данная стратегия определяет направление тренда путем вычисления угла наклона скользящей средней, а затем, в сочетании с индикатором скорости изменения цены, совершает длинные и короткие сделки. По своей сути это стратегия следования за трендом, использующая угол наклона скользящей средней для определения ценового тренда и индикатор скорости изменения цены для фильтрации флэтовых рынков.

Принцип стратегии

Стратегия в основном основана на следующих индикаторах:

-

Угол скользящей средней: Направление ценового тренда определяется путем вычисления угла наклона скользящей средней Jurik и экспоненциальной скользящей средней (EMA). Угол больше 0 указывает на восходящий тренд, меньше 0 — на нисходящий.

-

Скорость изменения цены: Вычисляется скорость изменения цены закрытия за последние 12 свечей. Волатильность используется для фильтрации ложных сигналов.

Когда угол скользящей средней направлен вверх (больше 0) и скорость изменения цены удовлетворяет условиям, открывается длинная позиция; когда угол направлен вниз (меньше 0) и скорость изменения цены удовлетворяет условиям, открывается короткая позиция.

В частности, стратегия сначала вычисляет угол наклона скользящей средней Jurik и EMA. Затем вычисляется индикатор скорости изменения цены, используемый для фильтрации периодов флэта. Когда угол скользящей средней указывает на тренд, а скорость изменения цены соответствует условиям, генерируется торговый сигнал.

Преимущества

Стратегия обладает следующими преимуществами:

-

Использование угла наклона скользящей средней для определения тренда очень надежно и обеспечивает высокий процент выигрышных сделок.

-

Индикатор скорости изменения цены эффективно отфильтровывает флэтовые колебания, избегая неэффективных сделок.

-

Скользящая средняя Jurik быстро реагирует на прорывы, а EMA обеспечивает стабильное определение тренда, дополняя друг друга.

-

Использование двусторонней торговли (длинные и короткие позиции) позволяет захватывать значительную прибыль на трендовых рынках.

Анализ рисков

Стратегия также сопряжена с некоторыми рисками:

-

При резких колебаниях цены существует высокая вероятность ложных сигналов от скользящих средних. Этот риск можно снизить путем оптимизации параметров.

-

При входе во флэт сигналы скользящей средней могут часто переключаться, вызывая излишнее количество ненужных сделок. Можно добавить дополнительные фильтры для уменьшения неэффективных сделок.

-

При ценовых гэпах из-за внезапных событий стоп-лосс может быть пробит. Можно немного расширить стоп-лосс.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров скользящих средних для поиска наилучшего сочетания параметров, повышающего стабильность стратегии.

-

Добавление фильтров, таких как волатильность и объем торгов, для дальнейшего сокращения неэффективных сделок.

-

Комбинирование с другими индикаторами для определения точек стоп-лосса, делая стоп-лосс более интеллектуальным.

-

Разработка адаптивного алгоритма размера сделки для более стабильной прибыли.

Заключение

В целом, данная стратегия является очень практичной стратегией следования за трендом. Она очень надежно определяет тренд по углу наклона скользящей средней, а индикатор скорости изменения цены эффективно отфильтровывает ложные сигналы. Использование двусторонней торговли обеспечивает хорошую доходность. При постоянной оптимизации эта стратегия может стать очень стабильной и надежной количественной стратегией.

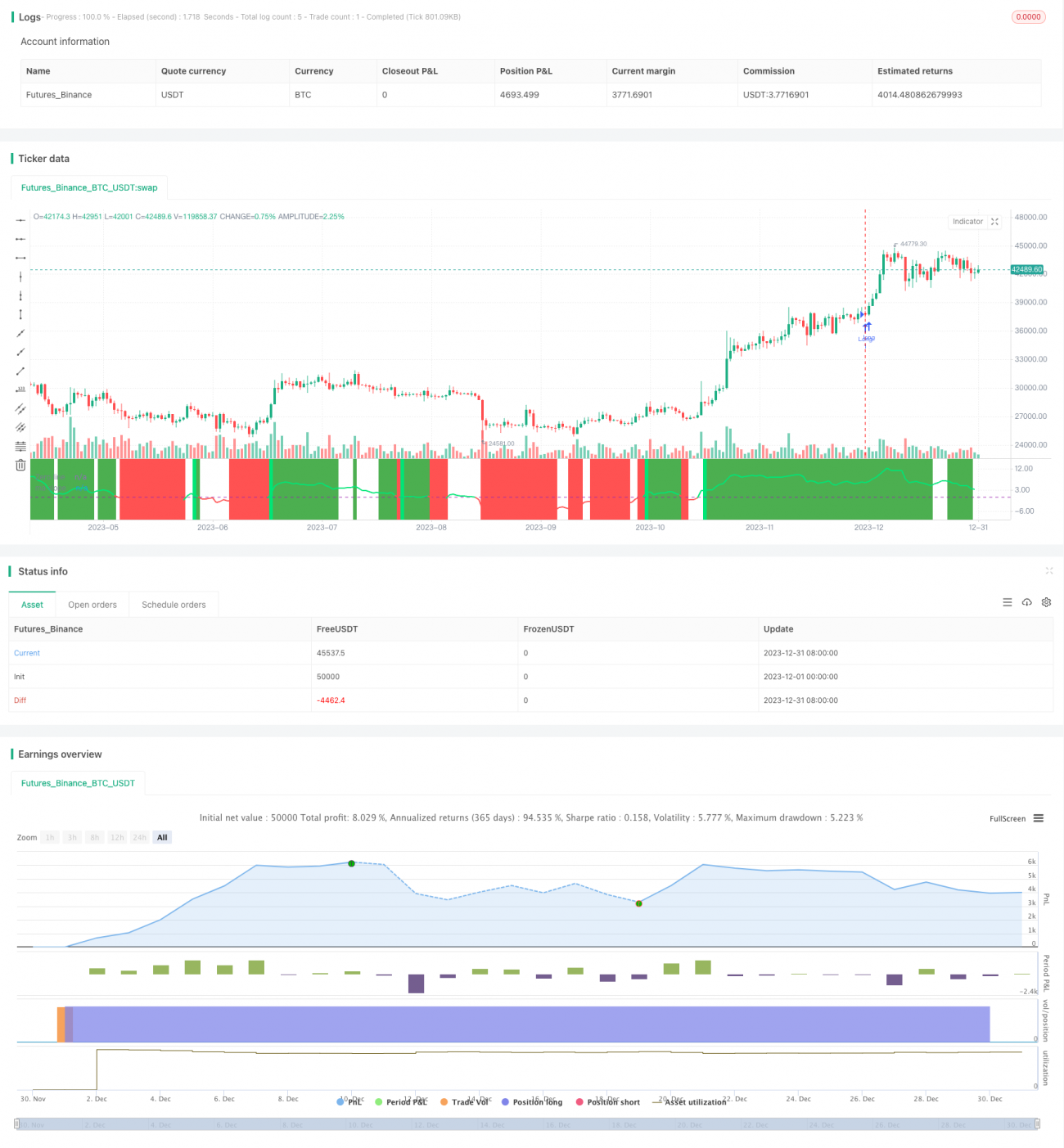

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Based on ma angles code by Duyck which also uses Everget Jurik MA calulation and angle calculation by KyJ

strategy("Trend Angle BF", overlay=false)

- 1