Комбинированная стратегия двухфакторного разворота и улучшенного тренда цены и объема

Обзор

Данная стратегия объединяет два подстратегии: двухфакторный разворот и улучшенный тренд по цене и объему, для получения комбинированного торгового сигнала. Двухфакторный разворот основан на идее из книги Ульфа Йенсена (стр. 183): сигнал генерируется, когда цена закрытия акции разворачивается в течение двух дней и выполняется условие стохастического индикатора. Улучшенный тренд по цене и объему использует совместный анализ цены и объема для определения моментов консолидации и накопления энергии рынка. Две стратегии взаимно подтверждают друг друга, их комбинация повышает стабильность.

Принцип стратегии

Подстратегия двухфакторного разворота использует принцип разворота цены закрытия за два дня и сигналы стохастического индикатора. Если в предыдущий день цена закрытия была высокой, а сегодня цена закрытия разворачивается вниз, при этом быстрый стохастик ниже медленного стохастика, а быстрый стохастик выше 50, генерируется короткий сигнал. Если в предыдущий день цена закрытия была низкой, а сегодня цена закрытия разворачивается вверх, при этом быстрый стохастик выше медленного стохастика, а быстрый стохастик ниже 50, генерируется длинный сигнал.

Улучшенный тренд по цене и объему основан на совместном анализе цены и объема. Формула: PxVFactor = PriceFactor + Scale * CumPVT, где PriceFactor — ценовой фактор, CumPVT — кумулятивный индикатор объема-цены. Затем вычисляется простая скользящая средняя PxVFactor за Length дней и сравнивается с текущим значением PxVFactor для определения тренда и силы рынка.

Комбинированная стратегия учитывает сигналы обеих подстратегий: когда двухфакторный разворот и улучшенный тренд по цене и объему дают одинаковое направление (бычье или медвежье), генерируется соответствующий торговый сигнал.

Анализ преимуществ

- Двухфакторный разворот сочетает ценовой разворот и стохастический индикатор, что позволяет эффективно выявлять краткосрочные экстремумы и ловить развороты.

- Улучшенный тренд по цене и объему добавляет фактор объема, что помогает определить моменты консолидации и накопления энергии рынка.

- Взаимное подтверждение двух стратегий повышает стабильность и снижает количество ложных сигналов.

- Использование средне- и краткосрочных параметров (9 или 14 дней) подходит для внутридневной и краткосрочной торговли.

Риски и оптимизация

- Стратегия разворота подвержена риску попадания в ловушку, необходима установка стоп-лосса для контроля рисков.

- Стратегия цена-объем может увеличить просадки: при неверной оценке направления рынка убытки растут.

- Стоит протестировать, является ли вес факторов PriceFactor и CumPVT оптимальным, что можно дополнительно оптимизировать.

- Можно протестировать различные значения параметра Length для поиска наилучшего соотношения доходности и просадки.

Заключение

Таким образом, комбинированная стратегия двухфакторного разворота и улучшенного тренда по цене и объему объединяет анализ разворота и тренда, позволяя взаимно подтверждать сигналы и повышать стабильность. Добавление трендового индикатора в качестве вспомогательного фильтра необходимо для стратегий разворота, которые подвержены риску ложных входов. Включение фактора объема также важно для определения моментов разворота и накопления энергии рынка. Данная стратегия использует средне- и краткосрочные параметры, подходит для внутридневной и краткосрочной торговли и имеет определенную практическую ценность.

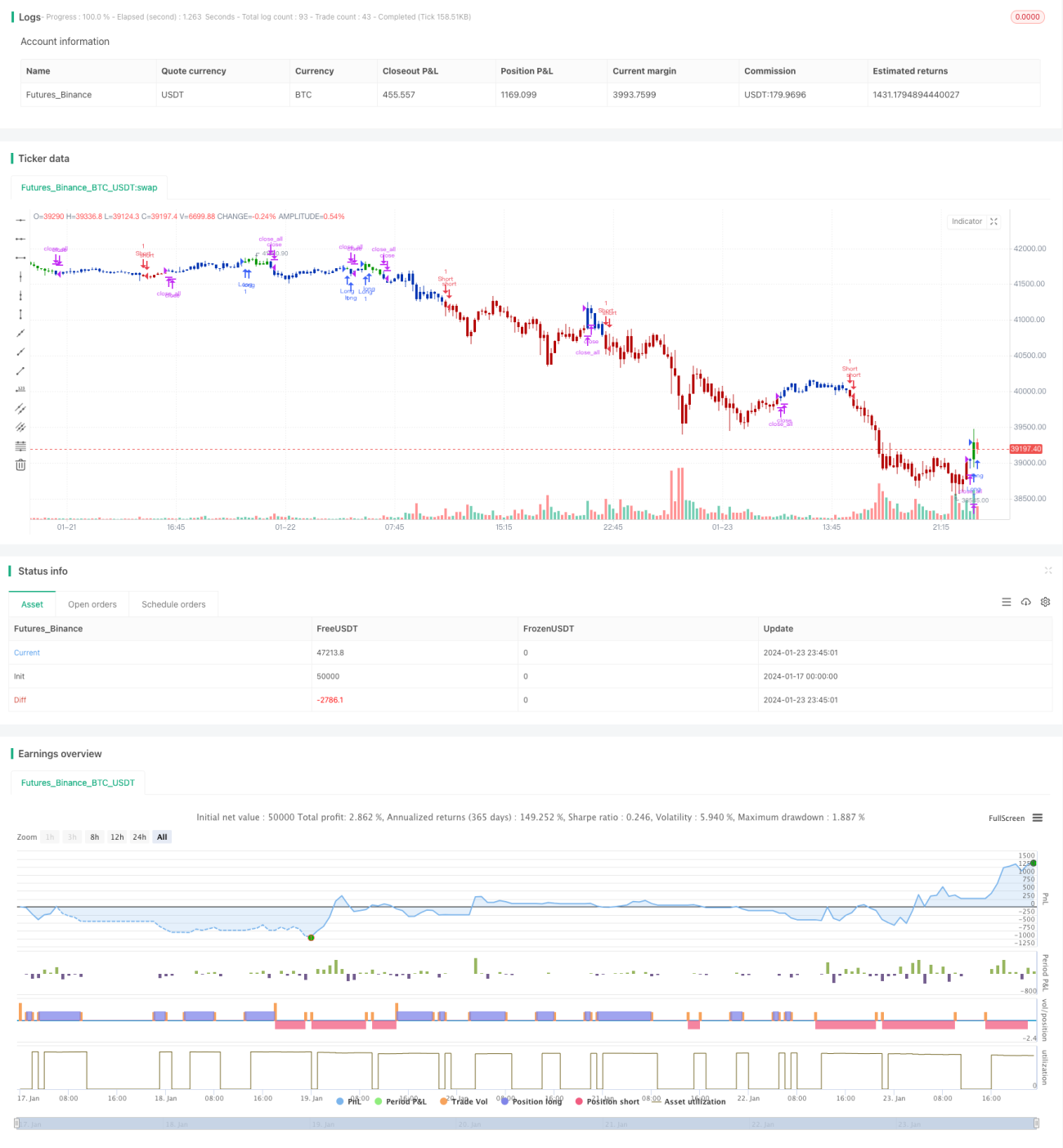

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1