Стратегия Qiyuan Axu на основе сглаженной скользящей средней

Обзор

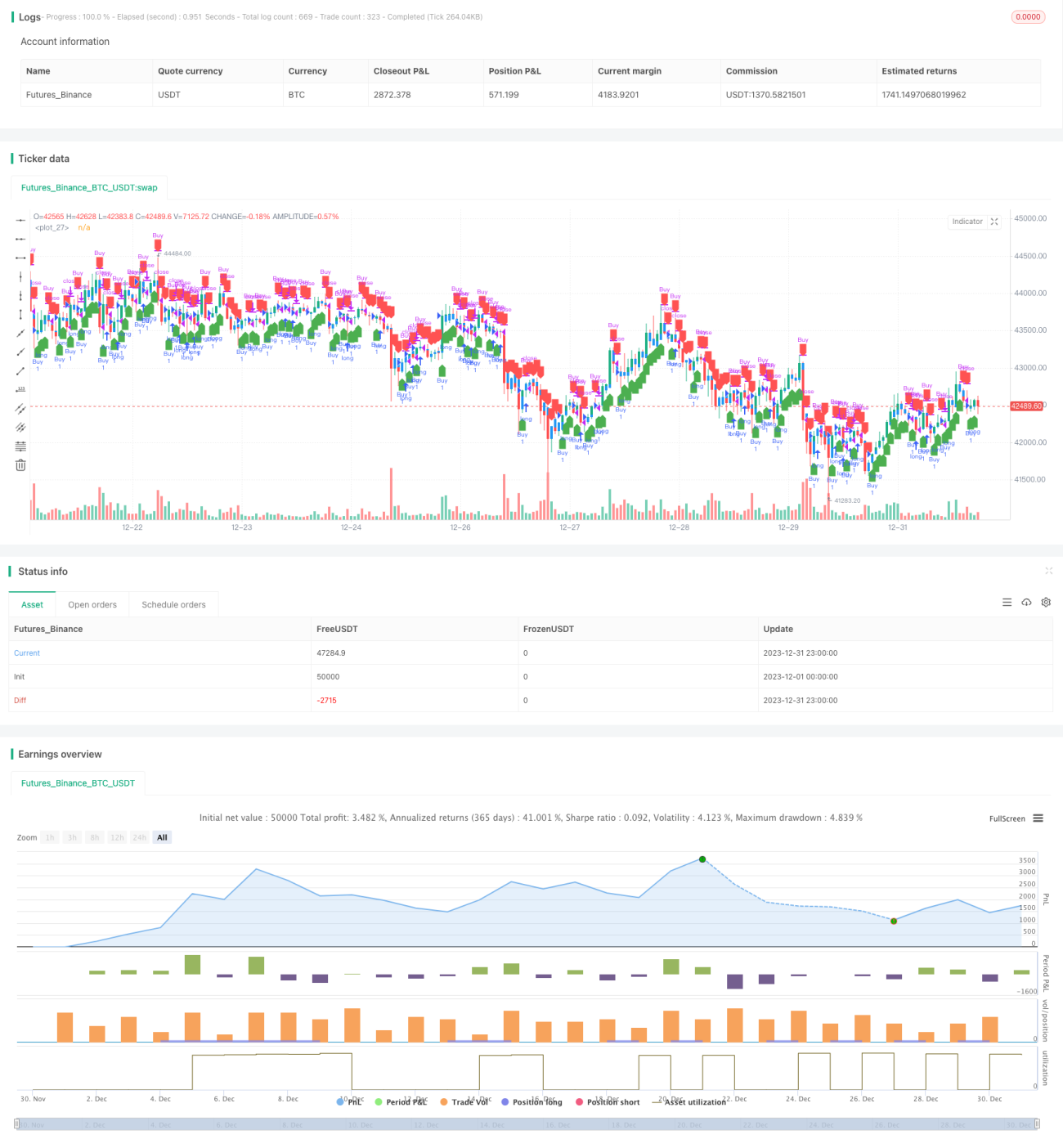

Основная идея данной стратегии заключается в использовании сглаженной скользящей средней для расчёта сглаженной линии Heikin Ashi (启明均线) с целью выявления ценовых трендов, а также в открытии длинных позиций при пересечении цены вверх сглаженной линии Heikin Ashi и коротких позиций при пересечении вниз.

Принцип стратегии

Стратегия сначала определяет функцию smoothedMovingAvg для расчёта сглаженной скользящей средней. Эта функция использует значение скользящей средней за предыдущий период и последнюю цену, применяя определённый весовой коэффициент для вычисления сглаженной скользящей средней текущего периода.

Затем определяется функция getHAClose, которая на основе цен открытия, максимума, минимума и закрытия вычисляет цену закрытия Heikin Ashi.

В основной логике стратегии сначала получаются исходные цены за различные периоды, затем с помощью функции smoothedMovingAvg вычисляется сглаженная скользящая средняя, а через getHAClose – сглаженная цена закрытия Heikin Ashi.

Наконец, когда цена пересекает сглаженную цену закрытия Heikin Ashi вверх, открывается длинная позиция; при пересечении вниз – закрытие. Когда цена пересекает сглаженную цену закрытия Heikin Ashi вниз, открывается короткая позиция; при пересечении вверх – закрытие.

Преимущества

Главное преимущество стратегии состоит в том, что она использует сглаженную скользящую среднюю для расчёта сглаженной линии Heikin Ashi, что позволяет более точно определять ценовые тренды, отфильтровывая часть шума и избегая ложных сигналов в период боковика. Кроме того, сама линия Heikin Ashi обладает свойством выделять тренд, а в сочетании с ценой это повышает точность принятия решений.

Анализ рисков

Основные риски стратегии:

- Неправильная настройка параметров сглаживания может привести к упущению разворотов цены или появлению ложных сигналов. Требуется повторное тестирование и оптимизация для нахождения оптимальных параметров.

- При резких колебаниях цены сглаженная средняя может отставать от фактических изменений, что приведёт к срабатыванию стоп-лосса или упущению разворота. В таких ситуациях необходимо снижать объём позиции для минимизации рисков.

Для снижения указанных рисков можно корректировать параметры сглаживания, вводить механизмы стоп-лосса, уменьшать размер одной сделки и т.п., что повысит стабильность стратегии.

Направления оптимизации

Стратегию можно дополнительно улучшить по следующим направлениям:

- Внедрение адаптивных параметров сглаживания, которые автоматически изменяются при росте волатильности рынка.

- Использование других индикаторов в качестве фильтра для избежания ложных сигналов при колебаниях цены. Например, MACD, стохастик (KD) и др.

- Добавление механизма стоп-лосса для контроля убытков по одной сделке. Можно установить процентный стоп-лосс или волатильный стоп.

- Оптимизация по торговым инструментам, временным интервалам и т.д., чтобы сосредоточиться на наиболее эффективных активах и периодах.

Благодаря этим улучшениям можно дополнительно снизить риск переобучения стратегии и повысить её адаптивность и стабильность.

Заключение

Стратегия имеет чёткую и понятную логику: она оценивает ценовой тренд с помощью сглаженной линии Heikin Ashi и на этой основе открывает длинные или короткие позиции. Её главное преимущество – фильтрация шума и повышение точности сигналов. Однако существуют определённые сложности с настройкой параметров и риск упущения быстрых разворотов. Внедрение адаптивных механизмов, расширение набора индикаторов и другие меры могут дополнительно улучшить стратегию, что делает её достойной дальнейшего изучения.

- 1