Стратегия волновой торговой системы Пита

Обзор стратегии торговой системы «Волны Пита»

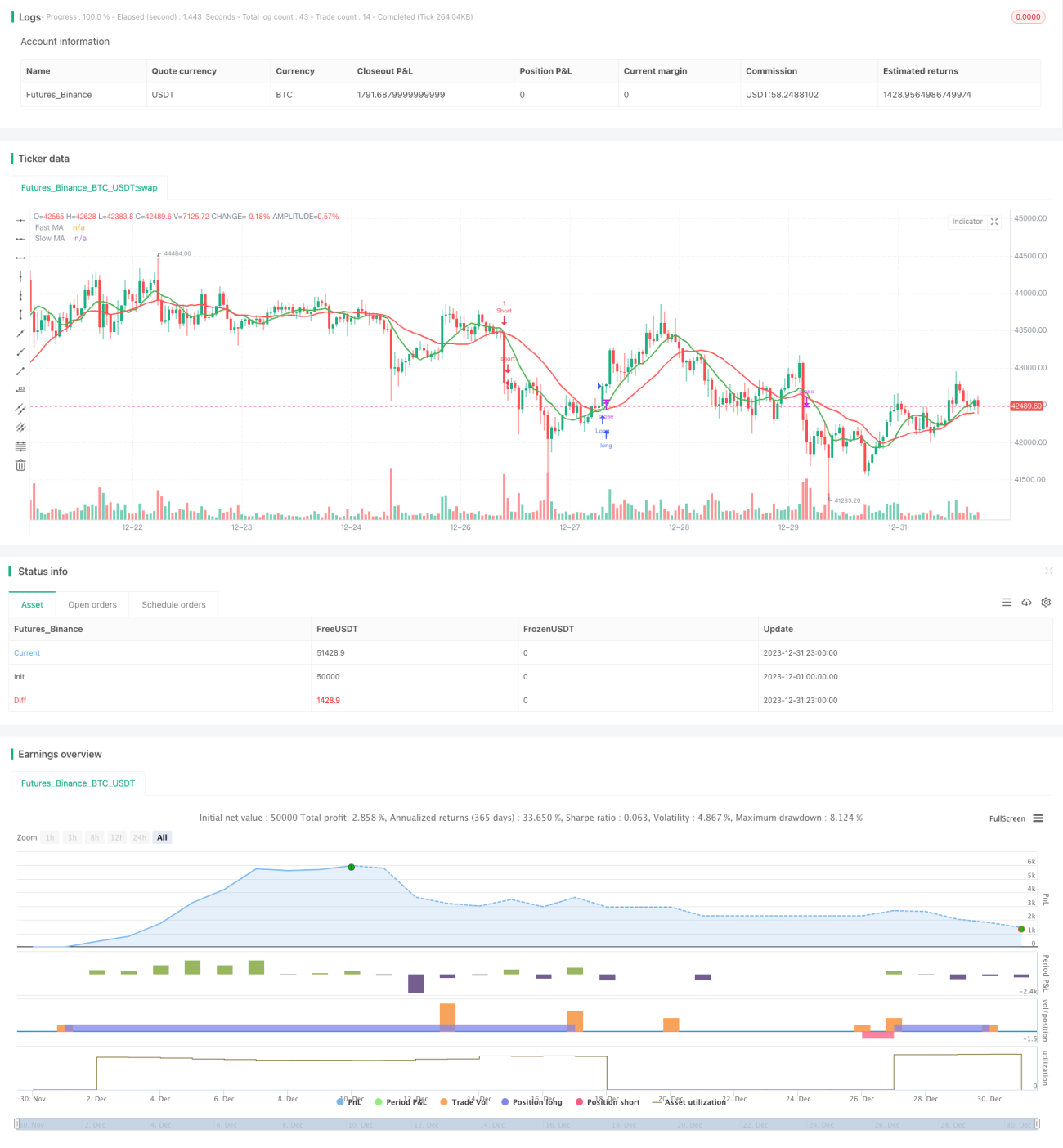

Стратегия торговой системы «Волны Пита» использует быструю и медленную скользящие средние цены для построения торговых сигналов, дополняя их дополнительными фильтрами и механизмами стоп-лосса для дальнейшей оптимизации. Стратегия нацелена на захват среднесрочных и краткосрочных трендов, генерируя сигналы на покупку и продажу при пересечении ценовых средних. Код также включает фильтр подтверждения пробоя, фильтр тела свечи, фильтр ATR, фильтр отката и другие механизмы для избежания ложных пробоев. В целом, стратегия сочетает в себе преимущества следования за трендом и торговли на пробоях, что позволяет эффективно улавливать направление тренда после консолидации.

Принцип стратегии торговой системы «Волны Пита»

Стратегия использует быструю скользящую среднюю (длина 9) и медленную скользящую среднюю (длина 22) для формирования сигналов «золотого креста» (быстрая линия пересекает медленную снизу вверх) и «креста смерти» (быстрая линия пересекает медленную сверху вниз). Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз – сигнал на продажу.

Для избежания ложных пробоев, вызванных ценовыми колебаниями, в код добавлены дополнительные фильтры. Это включает фильтр тела свечи (процентное изменение тела свечи должно превышать 0,5% для генерации сигнала), фильтр отката (при пересечении быстрой линии и цены проверяется, произошел ли определенный откат цены для подтверждения тренда) и фильтр значения ATR (ATR должен быть больше 0,5, чтобы подтвердить достаточную волатильность для сигнала).

После генерации сигнала, если включен фильтр подтверждения пробоя, дополнительно проверяется, пробила ли текущая цена закрытия максимум или минимум предыдущих N свечей для подтверждения пробоя. Наконец, стратегия использует механизм скользящего стоп-лосса на основе проскальзывания для фиксации прибыли, перемещая стоп-лосс в зависимости от определенного процента от средней цены позиции.

Анализ преимуществ стратегии торговой системы «Волны Пита»

Данная стратегия интегрирует преимущества торговли по скользящим средним и следования за трендом, что позволяет эффективно идентифицировать направление среднесрочных и краткосрочных ценовых трендов. По сравнению с простой системой пересечения средних, использование дополнительных фильтров значительно снижает вероятность ложных сигналов. Конкретные преимущества:

- Пересечение скользящих средних в сочетании со следованием за трендом позволяет избежать попадания в ловушку бокового движения.

- Фильтр отката и механизм подтверждения пробоя помогают избежать ложных пробоев.

- Фильтры ATR и тела свечи помогают идентифицировать реальную волатильность.

- Механизм скользящего стоп-лосса эффективно контролирует убыток по каждой сделке.

Анализ рисков стратегии торговой системы «Волны Пита»

Стратегия сталкивается со следующими основными рисками:

- Внезапные события на рынке могут привести к срабатыванию стоп-лосса. Можно немного расширить расстояние до стоп-лосса.

- Слишком долгое удержание позиции без своевременной фиксации прибыли. Можно сократить периоды скользящих средних.

- В периоды спокойного рынка количество торговых сигналов сокращается. Можно немного снизить критерии фильтрации.

- Неправильная оптимизация параметров может привести к слишком частым или редким сделкам. Требуется многократное тестирование параметров.

Направления оптимизации стратегии торговой системы «Волны Пита»

Стратегия может быть оптимизирована в следующих направлениях:

- Тестировать параметры отдельно для разных торговых инструментов, оптимизируя периоды скользящих средних и другие параметры.

- Попробовать добавить больше индикаторов, таких как полосы Боллинджера, RSI и т.д., для определения направления тренда.

- Протестировать параметры механизма стоп-лосса, чтобы найти оптимальное процентное соотношение.

- Попробовать методы машинного обучения для автоматической генерации сигналов на покупку и продажу.

- Оптимизировать логику фильтрации сигналов, снижая вероятность ложных сигналов.

- Комбинировать различные временные периоды для выявления большего количества торговых возможностей.

Заключение по стратегии торговой системы «Волны Пита»

Стратегия торговой системы «Волны Пита» комплексно использует пересечение скользящих средних, следование за трендом, дополнительные фильтры и другие методы для построения относительно стабильной и надежной среднесрочной и краткосрочной торговой стратегии. По сравнению с одиночными техническими индикаторами, данная стратегия значительно снижает шумовые сделки, вызванные ценовыми колебаниями. Добавленные механизмы фильтрации также позволяют избежать риска ложных пробоев. Путем тестирования параметров и оптимизации правил эта стратегия может стать мощным инструментом для внутридневной краткосрочной торговли. В целом, стратегия торговой системы «Волны Пита» обладает высокой стабильностью, подходит для захвата достаточно четких среднесрочных и краткосрочных ценовых трендов и представляет собой количественную стратегию, достойную проверки на реальном рынке.

- 1