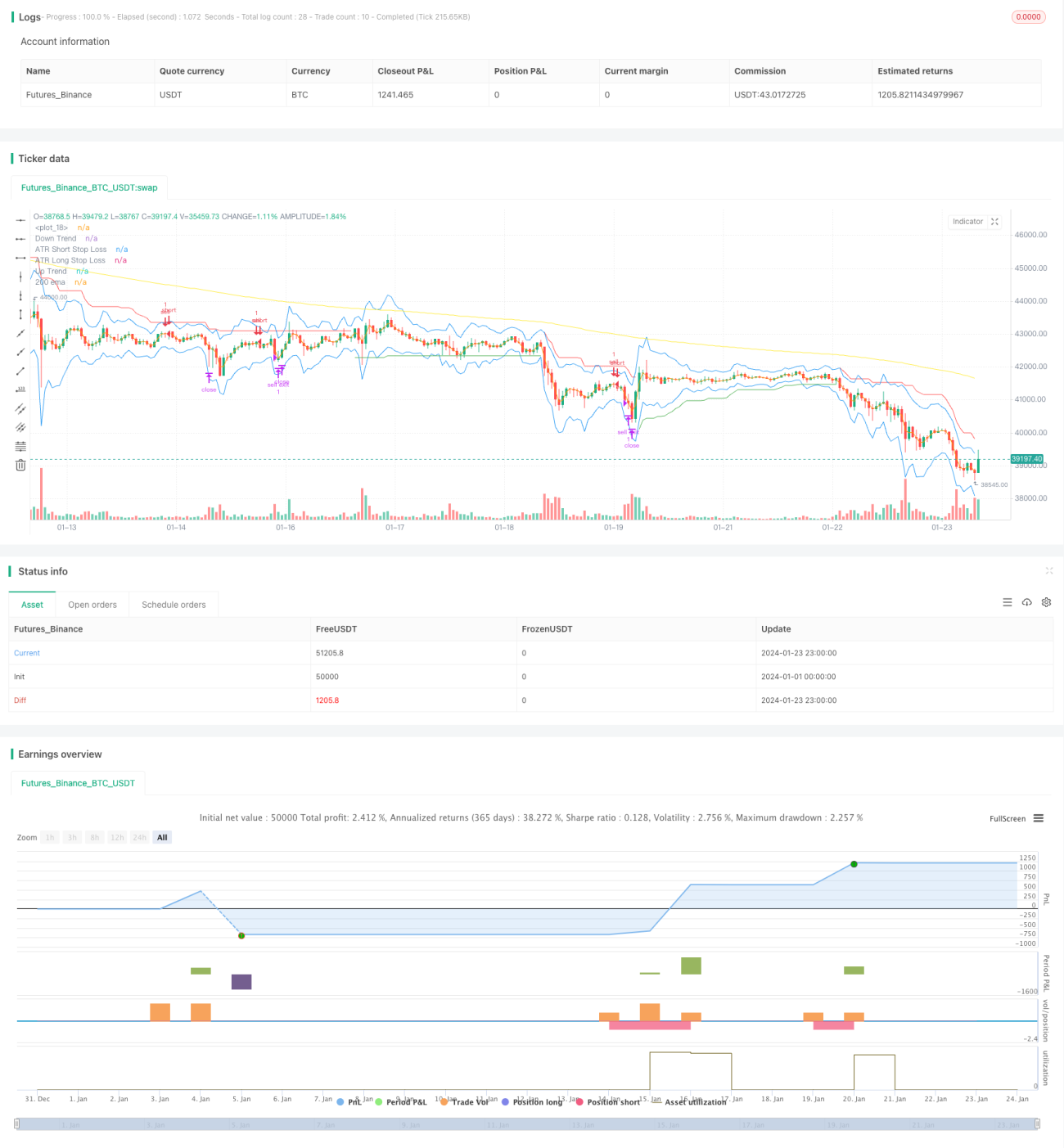

Торговая стратегия Stochastic Supertrend с трейлинг-стопом

Обзор

Это торговая стратегия с трейлинг-стопом, комбинирующая несколько технических индикаторов. В основном используются индикаторы Supertrend, Stochastic, 200-дневная скользящая средняя и стоп-лосс на основе ATR для идентификации торговых сигналов и установки уровней стоп-лосса. Стратегия подходит для среднесрочной и долгосрочной трендовой торговли и позволяет эффективно контролировать риски.

Принцип стратегии

Когда линия K стохастика опускается из зоны перекупленности, Supertrend указывает на восходящий тренд, а цена пробивает 200-дневную скользящую среднюю — открывается длинная позиция. Когда линия K стохастика поднимается из зоны перепроданности, Supertrend указывает на нисходящий тренд, а цена пробивает 200-дневную скользящую среднюю — открывается короткая позиция. После входа в сделку используется динамический стоп-лосс на основе индикатора ATR.

В частности, когда значение K стохастика пересекает уровень 80 сверху вниз, это считается сигналом перекупленности; когда значение K стохастика пересекает уровень 20 снизу вверх, это считается сигналом перепроданности. Индикатор Supertrend определяет направление ценового тренда: если Supertrend указывает вверх, цена находится в восходящем тренде; если вниз — в нисходящем. Индикатор ATR используется для расчета истинного диапазона волатильности.

Условия для сигнала на покупку: линия K стохастика опускается из зоны перекупленности (меньше 80), Supertrend указывает вверх, цена выше 200-дневной скользящей средней.

Условия для сигнала на продажу: линия K стохастика поднимается из зоны перепроданности (больше 20), Supertrend указывает вниз, цена ниже 200-дневной скользящей средней.

После входа в позицию устанавливается стоп-лосс на основе ATR для отслеживания колебаний цены и контроля риска. Стоп-лосс для длинной позиции равен минимальной цене минус значение ATR, умноженное на коэффициент; для короткой позиции — максимальной цене плюс значение ATR, умноженное на коэффициент.

Преимущества стратегии

Эта стратегия объединяет несколько индикаторов для определения направления тренда и момента входа, что позволяет эффективно отфильтровывать ложные сигналы. Кроме того, использование динамического трейлинг-стопа на основе ATR позволяет контролировать риск в зависимости от рыночной волатильности, максимально сохраняя капитал.

По сравнению с трендовыми стратегиями на основе простых скользящих средних, данная стратегия позволяет лучше выявлять точки разворота. По сравнению с фиксированными методами стоп-лосса, динамический стоп ATR обеспечивает большую гибкость. Таким образом, стратегия в целом обладает хорошим соотношением риска и доходности.

Риски стратегии

Стратегия в основном опирается на показания индикаторов. Если индикаторы подадут ложный сигнал, это может привести к убыткам из-за противоположной операции. Кроме того, на боковом рынке стоп-лоссы могут срабатывать часто, вызывая потери.

Хотя стоп-лосс ATR может корректироваться в зависимости от волатильности, он не может полностью исключить вероятность его пробоя. В случае гэпа цены стоп-приказ может быть исполнен немедленно.

Оптимизация стратегии

Эту стратегию можно оптимизировать по нескольким направлениям:

-

Настройка параметров индикаторов для повышения точности сигналов на покупку и продажу. Например, можно протестировать различные параметры стохастика или изменить период ATR и множитель индикатора Supertrend.

-

Тестирование других методов стоп-лосса. Например, можно попробовать более гибкие адаптивные интеллектуальные алгоритмы стоп-лосса или позволить стопу следовать за трейлинг-стопом.

-

Добавление фильтров для входа в более надежных условиях. Например, можно добавить фильтры по объему или энергетическим индикаторам, чтобы избежать ложных входов при недостаточном объеме.

-

Оптимизация управления капиталом, например, динамическое изменение размера позиции.

Заключение

Торговая стратегия с трейлинг-стопом на основе Stochastic и Supertrend комплексно использует несколько индикаторов для определения направления тренда и применяет интеллектуальное отслеживание ATR для контроля риска. Данная стратегия эффективно фильтрует шумовые входы и обладает хорошим соотношением риска и доходности. Мы можем постоянно улучшать эту стратегию путем настройки параметров, изменения способов стоп-лосса и добавления дополнительных фильтров, чтобы она могла адаптироваться к более сложным рыночным условиям.

- 1