Торговая стратегия с двойной скользящей средней на основе CMO и WMA

Обзор

Данная стратегия представляет собой двухлинейную торговую систему, основанную на ценовом моментум-индикаторе Chandre Momentum Oscillator (CMO) и его взвешенном скользящем среднем (WMA). Она пытается определить развороты и продолжения тренда с помощью пересечений CMO и его WMA.

Принцип стратегии

Стратегия сначала вычисляет CMO, который измеряет моментум ценового движения. Положительные значения указывают на восходящий моментум, отрицательные – на нисходящий. Затем рассчитывается WMA от CMO. Когда CMO пересекает свою WMA снизу вверх, занимается бычья позиция; когда CMO пересекает WMA сверху вниз – медвежья позиция. Стратегия пытается уловить точки разворота тренда, используя пересечение CMO и WMA.

Ключевые этапы расчета CMO:

- Рассчитывается дневное изменение цены (xMom)

- Вычисляется n-периодное SMA от изменения цены как «истинный» моментум цены (xSMA_mom)

- Рассчитывается n-периодное чистое изменение цены (xMomLength)

- Чистое изменение цены нормализуется (nRes) путем деления на SMA

- Для нормализованного чистого изменения цены рассчитывается m-периодное WMA, получая CMO (xWMACMO)

Преимущество стратегии – способность улавливать поворотные точки среднесрочного тренда. Абсолютное значение CMO отражает силу текущего тренда, а WMA помогает фильтровать ложные пробои.

Анализ преимуществ

Главное преимущество стратегии – использование абсолютного значения CMO для оценки рыночных настроений масс, а WMA – для фильтрации с целью выявления поворотных моментов среднесрочного тренда. По сравнению со стратегией на одной скользящей средней, она лучше улавливает среднесрочные тренды с большей эластичностью.

CMO нормализует изменение цены, отображая его в диапазоне от -100 до 100, что облегчает оценку рыночных настроений; абсолютное значение показывает силу текущего тренда. WMA дополнительно фильтрует CMO, избегая избыточных ложных сигналов.

Анализ рисков

Основные риски стратегии:

- Неправильный выбор параметров CMO и WMA, приводящий к большому количеству ложных сигналов.

- Неспособность эффективно работать на трендово-боковых рынках, что приводит к высокой частоте сделок и проскальзыванию.

- Невозможность идентифицировать истинный долгосрочный тренд, что может привести к убыткам при длительном удержании позиций.

Соответствующие методы оптимизации:

- Настройка параметров CMO и WMA для поиска оптимального сочетания.

- Добавление дополнительных фильтров, например, индикаторов объема или энергии, чтобы избегать торговли в боковых движениях.

- Использование индикаторов с более длинным периодом, например, 90-дневной линии, чтобы не упустить долгосрочный тренд.

Направления оптимизации

Оптимизация стратегии сосредоточена на параметрах, фильтрации сигналов и стоп-лоссах:

- Оптимизация параметров CMO и WMA: поиск оптимального сочетания путем перебора.

- Фильтрация сигналов с помощью вспомогательных индикаторов, таких как объем, RSI и т.д., для избежания ложных пробоев.

- Добавление динамического стоп-лосса: выход из сделки при повторном пробое ценой уровней CMO и WMA.

- Рассмотрение паттерна «ложного пробоя» (Breakout Failure) как сигнала входа: когда CMO и WMA сначала пробивают ключевой уровень, но вскоре вновь его теряют.

- Использование индикаторов с более длинным периодом для определения общего тренда, чтобы избегать контртрендовой торговли.

Заключение

Стратегия в целом использует индикатор CMO для оценки силы тренда и точек разворота, а WMA – для фильтрации и генерации торговых сигналов, что является типичной двухлинейной системой. По сравнению с простой стратегией на одной скользящей средней, она имеет преимущество в улавливании эластичных среднесрочных трендов. Однако параметры и фильтрация требуют доработки; контроль частоты сделок и внедрение динамического стоп-лосса могут повысить устойчивость системы.

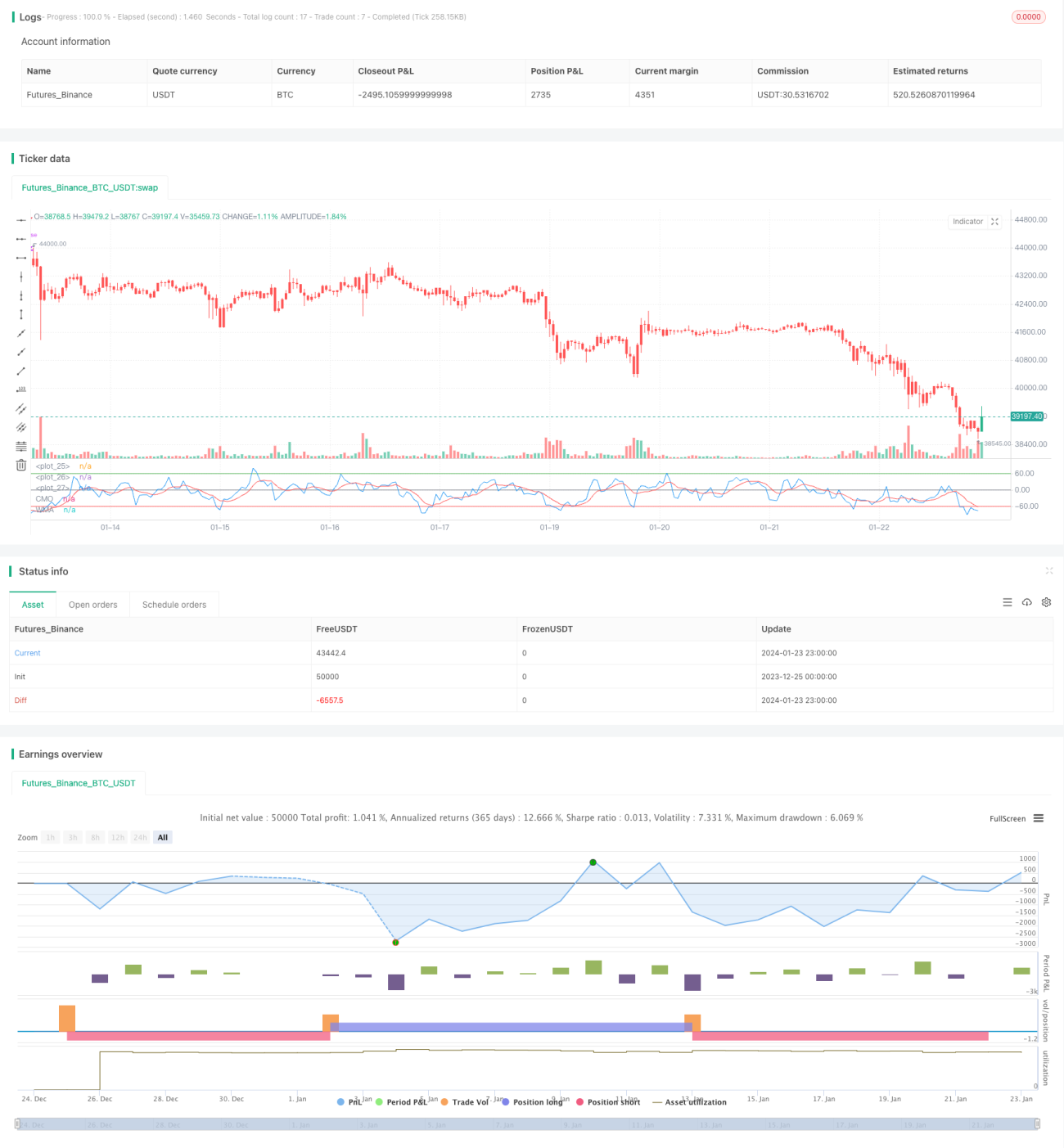

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2018

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1