Комбинированная стратегия разворота по двойным скользящим средним и трейлинг-стоп на основе ATR

Обзор

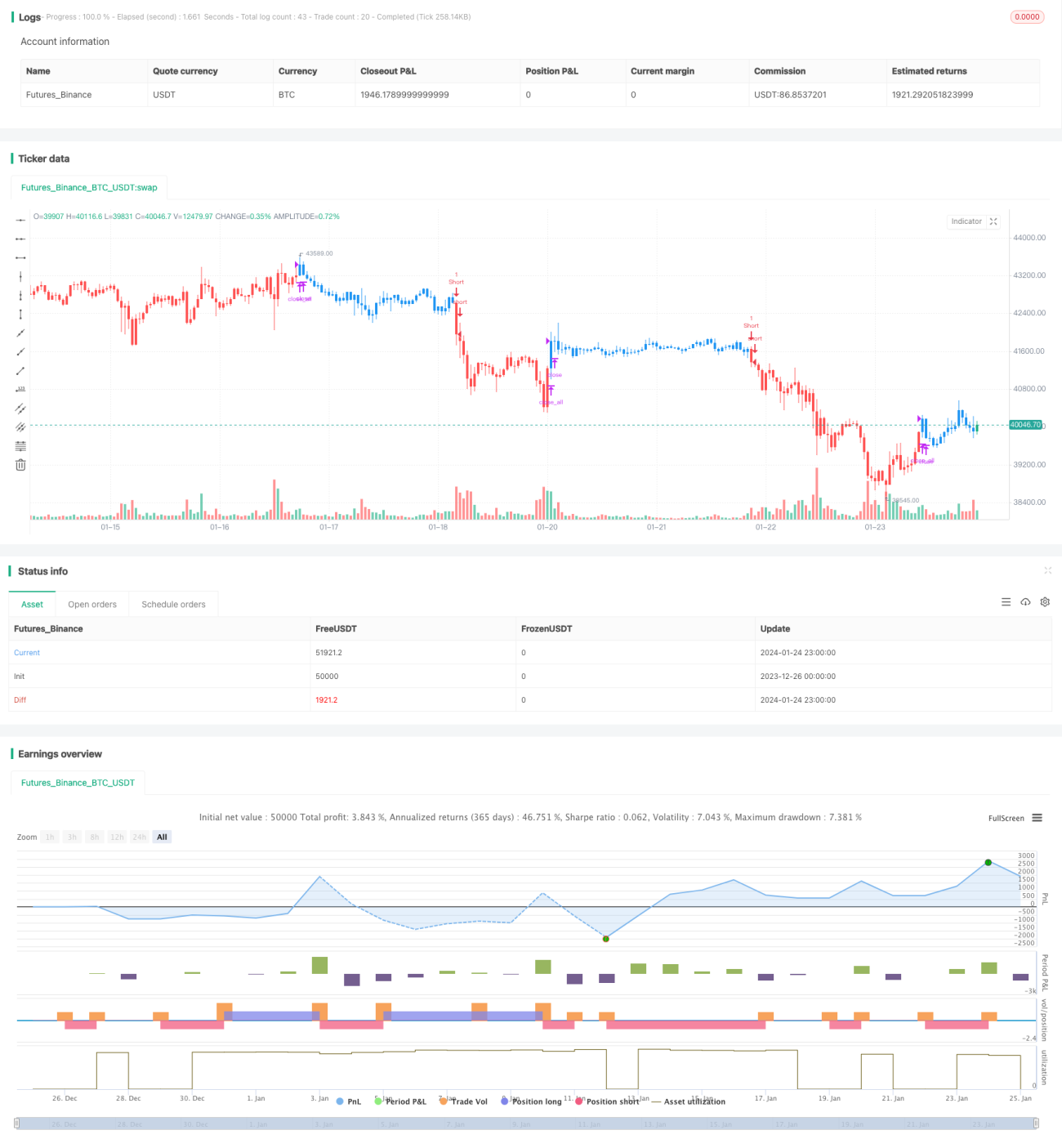

Стратегия, сочетающая разворот по двойным скользящим средним и трейлинг-стоп по ATR, является очень практичной количественной торговой стратегией. Стратегия сначала использует «смертельный крест» и «золотой крест», формируемые двойными скользящими средними, для определения рыночного тренда и точек разворота. Одновременно стратегия также использует средний истинный диапазон (ATR) для установки трейлинг-стопа, что позволяет контролировать риск, обеспечивая прибыль.

Принцип стратегии

Стратегия разворота по двойным скользящим средним

Стратегия разворота по двойным скользящим средним использует пересечение быстрой и медленной линий для определения рыночного тренда. Когда быстрая линия пересекает медленную сверху вниз, образуется «смертельный крест», указывающий на разворот рынка от роста к падению; когда быстрая линия пересекает медленную снизу вверх, образуется «золотой крест», указывающий на разворот рынка от падения к росту. Стратегия открывает короткую позицию при «смертельном кресте» и длинную позицию при «золотом кресте».

В частности, стратегия использует быструю линию индикатора STOCH с периодом 9 в качестве быстрой линии и EMA с периодом 3 в качестве медленной линии. Когда цена закрытия ниже предыдущей цены закрытия, а быстрая линия выше 50 и пересекает медленную линию снизу вверх, закрывается короткая позиция; когда цена закрытия выше предыдущей цены закрытия, а быстрая линия ниже 50 и пересекает медленную линию сверху вниз, закрывается длинная позиция.

Стратегия трейлинг-стопа по ATR

Стратегия трейлинг-стопа по ATR использует средний истинный диапазон для установки стоп-лосса. Индикатор ATR эффективно отражает краткосрочную волатильность рынка. Стратегия устанавливает трейлинг-стоп на основе значения ATR, и когда цена разворачивается, позиция закрывается по стопу.

В частности, стратегия использует ATR с периодом 5, а уровень стоп-лосса устанавливается как цена закрытия минус 3,5-кратное значение ATR. Когда цена достигает этого уровня, позиция закрывается по стопу.

Анализ преимуществ

Стратегия, сочетающая разворот по двойным скользящим средним и трейлинг-стоп по ATR, объединяет преимущества стратегии скользящих средних в определении тренда и разворота с преимуществами стратегии трейлинг-стопа по ATR в контроле риска, что делает её очень практичной.

В частности, стратегия обладает следующими преимуществами:

-

Использует «смертельный крест» и «золотой крест», формируемые двойными скользящими средними, для определения точек разворота рыночного тренда, обеспечивая точное определение сигналов разворота.

-

Дополнительно использует индикатор STOCH для подтверждения сигналов разворота, избегая ложных сигналов.

-

Трейлинг-стоп по ATR гибко устанавливает стоп-лосс в зависимости от рыночной волатильности, максимально фиксируя прибыль.

-

Стратегия объединяет несколько индикаторов и методов технического анализа, что повышает её надёжность.

-

Логика стратегии ясна и проста для понимания, параметры гибко настраиваются, легко реализуется на реальном счёте.

Анализ рисков

Несмотря на множество преимуществ, стратегия также имеет определённые риски, на которые следует обратить внимание:

-

Сигналы, генерируемые двойными скользящими средними, могут запаздывать, что не позволяет точно войти или выйти в момент разворота. Можно сократить периоды скользящих средних или оптимизировать с помощью других индикаторов.

-

Индикатор ATR нечувствителен к крупным рыночным движениям и не может своевременно обновлять стоп-лосс. Можно рассмотреть комбинацию с индикаторами моментума или волатильности для настройки.

-

Комбинация нескольких параметров и условий увеличивает сложность стратегии. Неправильная настройка параметров может привести к чрезмерно агрессивной торговле и повысить риск. Необходимо тщательно оценивать и постепенно корректировать параметры.

Направления оптимизации

Исходя из вышеуказанного анализа рисков, стратегию можно оптимизировать по следующим направлениям:

-

Настроить периоды скользящих средних, уменьшив их для более раннего выявления возможностей разворота.

-

Добавить другие индикаторы для подтверждения сигналов разворота, такие как MACD, KD и т.д., для множественного подтверждения.

-

Динамически изменять период ATR или использовать рыночную волатильность для обновления стоп-лосса в реальном времени.

-

Оценить различия между рынками акций и фьючерсов, настроить параметры под особенности каждого рынка.

-

Включить в бэктестинг торговые издержки и проскальзывание, чтобы приблизить стратегию к условиям реальной торговли.

-

Рассмотреть возможность использования модели машинного обучения для динамической оптимизации нескольких параметров.

Заключение

Стратегия, сочетающая разворот по двойным скользящим средним и трейлинг-стоп по ATR, представляет собой эффективную и практичную количественную стратегию. Она объединяет преимущества скользящих средних в определении рыночного разворота и преимущества трейлинг-стопа по ATR в контроле риска. Обеспечивая прибыль, стратегия позволяет сократить ненужные убытки. Параметры стратегии гибко настраиваются, что делает её удобной для реальной торговли. Кроме того, стратегию можно расширить и оптимизировать с разных сторон, что позволяет применять её в более широком спектре рыночных условий. В целом, данная стратегия предоставляет отличный каркас для количественной торговли.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1