Моментум-стратегия пересечения скользящих средних

Обзор

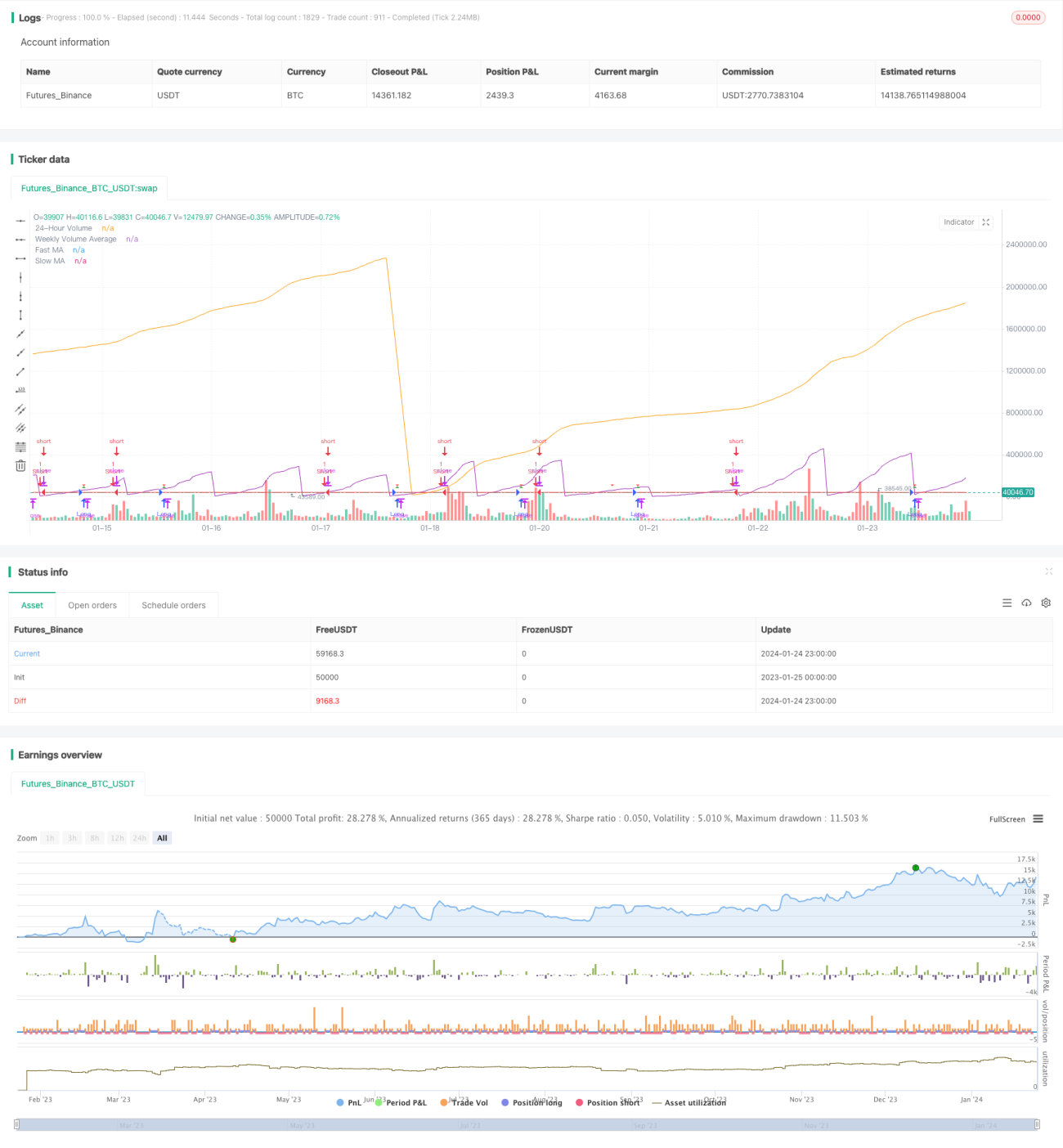

Данная стратегия объединяет два ключевых технических индикатора — скользящие средние и объем торгов, и формирует полные правила входа и выхода для длинных и коротких позиций, что позволяет создать целостную количественную торговую стратегию.

Принцип стратегии

Ключевые индикаторы

- Скользящие средние: быстрая скользящая средняя (синяя линия) и медленная скользящая средняя (красная линия).

- Объем торгов: 24-часовой объем (фиолетовый) и 7-дневный средний объем (оранжевая линия).

Условия стратегии

Условия для открытия длинной позиции:

- Быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх.

- 24-часовой объем торгов ниже 50% от 7-дневного среднего объема.

Условия для открытия короткой позиции:

Быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз.

Вход и выход

Вход в длинную позицию: открытие длинной позиции при выполнении условий для длинной позиции.

Вход в короткую позицию: открытие короткой позиции при выполнении условий для короткой позиции.

Тейк-профит и стоп-лосс:

Отображаются уровни тейк-профита и стоп-лосса после открытия длинной позиции.

Анализ преимуществ

- Сочетание ценовых индикаторов и индикаторов объема позволяет избежать ложных прорывов.

- Четкие правила входа и выхода.

- Наличие механизмов тейк-профита и стоп-лосса для контроля риска.

Анализ рисков

- Стратегия двойных скользящих средних склонна к частым сделкам.

- Качество данных по объему не может быть гарантировано.

- Оптимизация параметров несет риск переобучения.

Методы улучшения:

- Соответствующая корректировка параметров скользящих средних для снижения частоты сделок.

- Использование нескольких источников данных для верификации количественных сигналов.

- Строгое бэктестинг для предотвращения переобучения.

Направления оптимизации

- Добавление других индикаторов для фильтрации сигналов.

- Динамическая корректировка уровней тейк-профита и стоп-лосса.

- Анализ на нескольких таймфреймах для повышения стабильности.

Заключение

Данная стратегия объединяет индикаторы скользящих средних и объема торгов, используя механизм двойного подтверждения для создания полной количественной торговой стратегии. Преимущества заключаются в четких условиях входа, наличии тейк-профита и стоп-лосса, а также в простоте и применимости. В то же время необходимо избегать проблемы частых сделок, типичных для стратегии двойных скользящих средних, следить за качеством данных объема и предотвращать переобучение параметров. Следующим шагом является многокритериальная оптимизация, динамический тейк-профит и стоп-лосс, а также анализ на нескольких таймфреймах.

- 1