Мультииндикаторная моментум-трендовая стратегия

Обзор

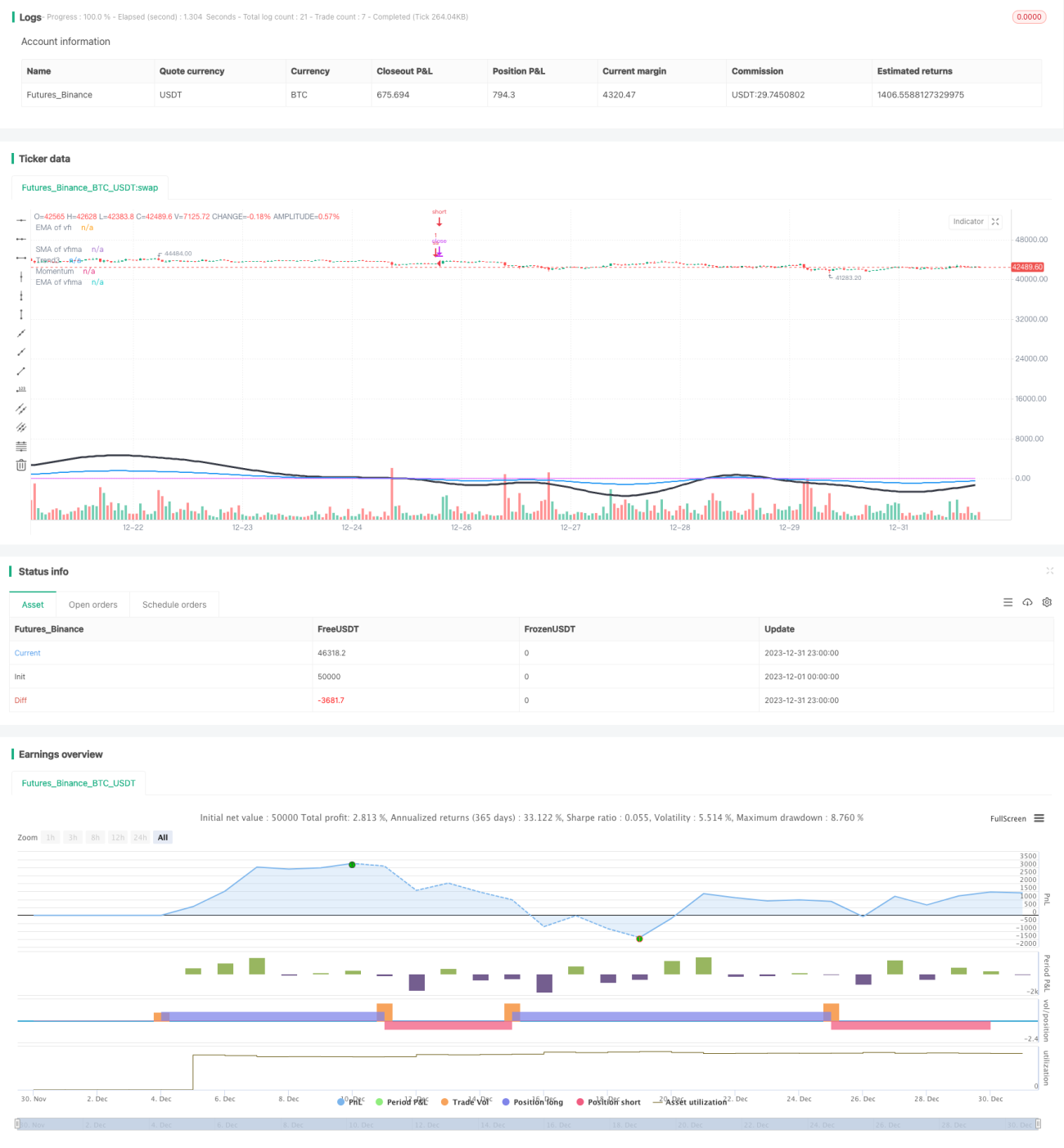

Данная стратегия комплексно использует несколько технических индикаторов, таких как скользящие средние, индекс относительной силы (RSI), индекс изменения объема (VFI) и истинный индекс силы (TSI), для оценки общего импульса и тренда рынка с целью захвата среднесрочных и долгосрочных ценовых движений.

Принцип стратегии

-

Рассчитываются скользящие средние линий быстрого RSI (7 дней), нормального RSI (14 дней) и медленного RSI (50 дней) для определения бычьего/медвежьего тренда и импульса RSI.

-

Рассчитываются VFI и его скользящие средние EMA (25 дней) и SMA (25 дней) для оценки притока и оттока капитала на рынке.

-

Рассчитывается отношение долгосрочной и краткосрочной скользящих средних TSI для определения силы тренда рынка.

-

Результаты RSI, VFI и TSI объединяются для получения общего направления импульса рынка.

-

Когда обнаруживается нисходящий импульс рынка, открывается короткая позиция; при развороте импульса рынка короткая позиция закрывается.

Преимущества

-

Комбинация нескольких индикаторов позволяет более полно и точно оценить общий импульс и тренд рынка.

-

VFI отражает приток и отток капитала, что помогает избежать торговли против тренда.

-

TSI фильтрует колебания рынка, делая сигналы более надежными.

-

В целом стратегия обладает высокой надежностью и хорошей процентной ставкой выигрыша.

Анализ рисков

-

Множество индикаторов и сложные настройки параметров требуют многократного тестирования для поиска оптимальных значений.

-

Стратегии входа и выхода просты и не полностью используют информацию, предоставляемую индикаторами, что может привести к убыткам при краткосрочных разворотах.

-

В боковом рынке легко генерируются ложные сигналы и небольшие убытки от разворота.

Направления оптимизации

-

Оптимизация комбинаций параметров индикаторов для поиска наилучших значений.

-

Добавление правил выхода с использованием сигналов индикаторов для определения разворота.

-

Внедрение механизма защиты прибыли для уменьшения небольших убытков в боковом рынке.

Заключение

Данная стратегия комплексно использует несколько индикаторов для оценки общего импульса рынка и открывает короткие позиции при обнаружении нисходящего импульса для получения прибыли. Стратегия обладает высокой надежностью, однако механизмы входа и выхода просты, а информация от индикаторов используется не полностью. Путем постоянной оптимизации параметров и усиления правил выхода можно дополнительно повысить стабильность и прибыльность стратегии.

//@version=2

//credit to LazyBear, Lewm444, and others for direct and indirect inputs/////////////////////////////////

//script is very rough, publishing more for collaborative input value than as a finished product/////////

strategy("Momo", overlay=true)

length = input( 50 )

overSold = input( 50 )

overBought = input( 65 )

price = ohlc4

/////////////////////////////////////////////////////macd/////////////////////////////////////////////////

fastLength = input(12)- 1