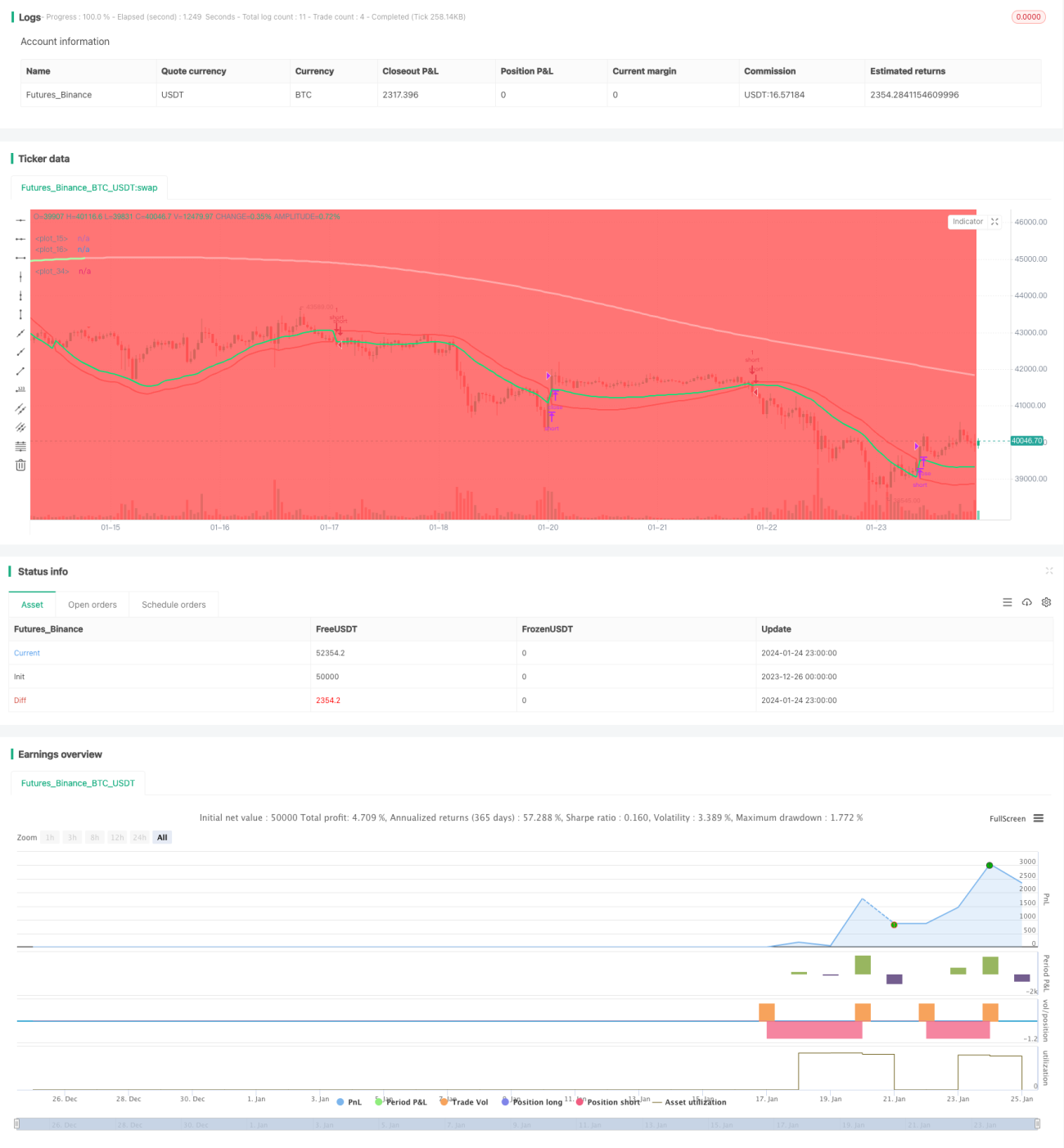

Линейная регрессия и краткосрочная стратегия с двойными скользящими средними

Обзор

Данная стратегия сочетает в себе индикатор линейной регрессии и двойную экспоненциальную скользящую среднюю для осуществления краткосрочных следящих операций. Стратегия открывает короткую позицию при пробое ценой верхней или нижней границы и закрывает её при обратном пробое. Кроме того, стратегия использует двойную экспоненциальную скользящую среднюю для определения ценового тренда в качестве вспомогательного условия для открытия позиции.

Принцип стратегии

Основной принцип стратегии заключается в определении пробоя цены с помощью индикатора линейной регрессии. Индикатор линейной регрессии представляет собой верхнюю и нижнюю границы, рассчитанные методом линейной регрессии на основе максимальной и минимальной цен за определённый период. Когда цена пересекает верхнюю границу сверху вниз или нижнюю границу снизу вверх, это считается торговым сигналом.

Кроме того, стратегия использует двойную экспоненциальную скользящую среднюю для определения промежуточного тренда. Двойная экспоненциальная скользящая средняя быстрее реагирует на изменения цены. Если цена пересекает верхнюю границу сверху вниз и при этом двойная экспоненциальная скользящая средняя находится выше цены, это указывает на нисходящий тренд, и мы открываем короткую позицию. Закрываем позицию, когда цена снова пробивает верхнюю границу или превышает двойную экспоненциальную скользящую среднюю.

Конкретно, стратегия включает следующие ключевые моменты:

- Расчёт верхней и нижней границ линейной регрессии.

- Расчёт двойной экспоненциальной скользящей средней.

- Когда цена пересекает верхнюю границу сверху вниз и двойная экспоненциальная скользящая средняя выше цены, открывается короткая позиция.

- Когда цена снова пробивает верхнюю границу или становится выше двойной экспоненциальной скользящей средней, короткая позиция закрывается.

Анализ преимуществ

По сравнению с традиционными индикаторами, такими как скользящие средние, данная стратегия имеет следующие преимущества:

- Индикатор линейной регрессии быстрее реагирует на изменения цены, что делает его более эффективным в качестве сигнала для открытия позиции.

- Двойная экспоненциальная скользящая средняя более чувствительна к тренду, что позволяет избежать ложных пробоев.

- Сочетание двух индикаторов и условий позволяет отфильтровать часть шума, делая торговлю более стабильной.

Анализ рисков

Данная стратегия также сопряжена с определёнными рисками:

- Индикатор линейной регрессии чувствителен к параметрам; разные периоды могут давать разные результаты.

- Двойная экспоненциальная скользящая средняя может расходиться с ценой, что приведёт к ошибочным решениям.

- Стратегии, основанные на пробоях, могут увеличить риск проскальзывания.

- В условиях бокового движения рынка возможны частые открытия и закрытия позиций.

Для снижения указанных рисков можно использовать оптимизацию параметров, строгий стоп-лосс, соответствующее расширение порога пробоя и другие методы.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация периодов линейной регрессии и двойной экспоненциальной скользящей средней для поиска наилучшего сочетания параметров.

- Добавление оценки амплитуды колебаний цены для исключения ложных сигналов при незначительных пробоях.

- Включение дополнительных условий, таких как объём торгов, для подтверждения значимости пробоя.

- Установка уровней стоп-лосса для уменьшения убытков по отдельным сделкам.

- Корректировка параметров для конкретных инструментов.

Заключение

Данная стратегия объединяет индикатор линейной регрессии и двойную экспоненциальную скользящую среднюю, имея определённые преимущества как в теории, так и на практике. Постоянная оптимизация и настройка могут повысить её стабильность и эффективность. Стратегия подходит для краткосрочной торговли и может обеспечить хорошую альфу для количественных трейдеров.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1