Стратегия отката от двухлетнего максимума к скользящей средней

Обзор (Overview)

Данная стратегия основана на уникальном методе расчета цены двухлетнего максимума акции и скользящей средней. Когда цена акции достигает двухлетнего максимума и затем откатывается к 13-дневной экспоненциальной скользящей средней, генерируется сигнал на покупку.

Принцип стратегии (Strategy Principle)

Основная логика данной стратегии основана на следующем уникальном методе расчета:

-

Когда цена акции достигает двухлетнего максимума, формируется краткосрочный ценовой пик. Это довольно важная ценовая точка.

-

Когда цена снижается от этого нового максимума и откатывается к 13-дневной экспоненциальной скользящей средней (EMA), это хорошая возможность для покупки. Здесь используется свойство ценового центра.

-

Кроме того, при генерации сигнала на покупку цена акции должна находиться в пределах 10% от двухлетнего максимума, не слишком далеко. И она должна быть ниже 13-дневной линии, но выше 21-дневной линии, что обеспечивает правильный выбор момента входа.

-

Для удерживаемых позиций, если цена пробивает 21-дневную линию на 5% или падает на 20% от двухлетнего максимума, то срабатывает стоп-лосс по диапазону для фиксации прибыли.

Преимущества стратегии (Strategy Advantages)

Это долгосрочная прорывная стратегия, обладающая следующими преимуществами:

-

Использование уникальной цены двухлетнего максимума позволяет эффективно определять потенциальные точки разворота тренда.

-

13-дневная EMA в качестве основы для входа позволяет эффективно отфильтровывать колебания и определять более сильный тренд.

-

Уникальный метод расчета, использующий ценовые характеристики для генерации сигналов, позволяет избежать субъективных предположений.

-

Надлежащий учет стоп-лосса позволяет зафиксировать большую часть прибыли.

Риски стратегии и методы их решения (Risks and Solutions)

Данная стратегия также имеет некоторые риски, в основном:

-

Рынок может показать глубокий откат, который не удается полностью остановить стоп-лоссом. В этом случае необходимо оценить общую конъюнктуру и решить, стоит ли решительно закрывать позицию.

-

При большом гэпе за ночь невозможно идеально сработать стоп-лосс. Для этого необходимо немного расширить диапазон стоп-лосса.

-

Фильтрация колебаний с помощью 13-дневной линии может быть неэффективной, вызывая слишком много ложных сигналов. В этом случае можно продлить до 21-дневной линии.

-

Эффективность описания точек разворота тренда по новому максимуму может быть невысокой. Можно рассмотреть использование других индикаторов в сочетании.

Рекомендации по оптимизации стратегии (Strategy Optimization Suggestions)

Данная стратегия также имеет возможности для оптимизации:

-

Можно внедрить другие инструменты для оценки общей конъюнктуры, чтобы избежать ненужных позиций.

-

Добавить индикаторы объема и другие для оценки силы, чтобы дополнительно избежать попадания в диапазон колебаний.

-

Оптимизировать параметры скользящей средней, чтобы она лучше улавливала ценовые характеристики.

-

Использовать методы машинного обучения для динамической оптимизации параметров двухлетнего максимума, чтобы сделать стратегию более гибкой.

Заключение (Conclusion)

В целом, данная стратегия представляет собой довольно уникальную долгосрочную прорывную идею, ключевой момент которой — использование важной цены двухлетнего максимума для оценки и 13-дневной EMA в качестве фильтра и основы для входа. Стратегия имеет определенные преимущества, но также оставляет возможности для оптимизации и заслуживает дальнейшего изучения и исследований.

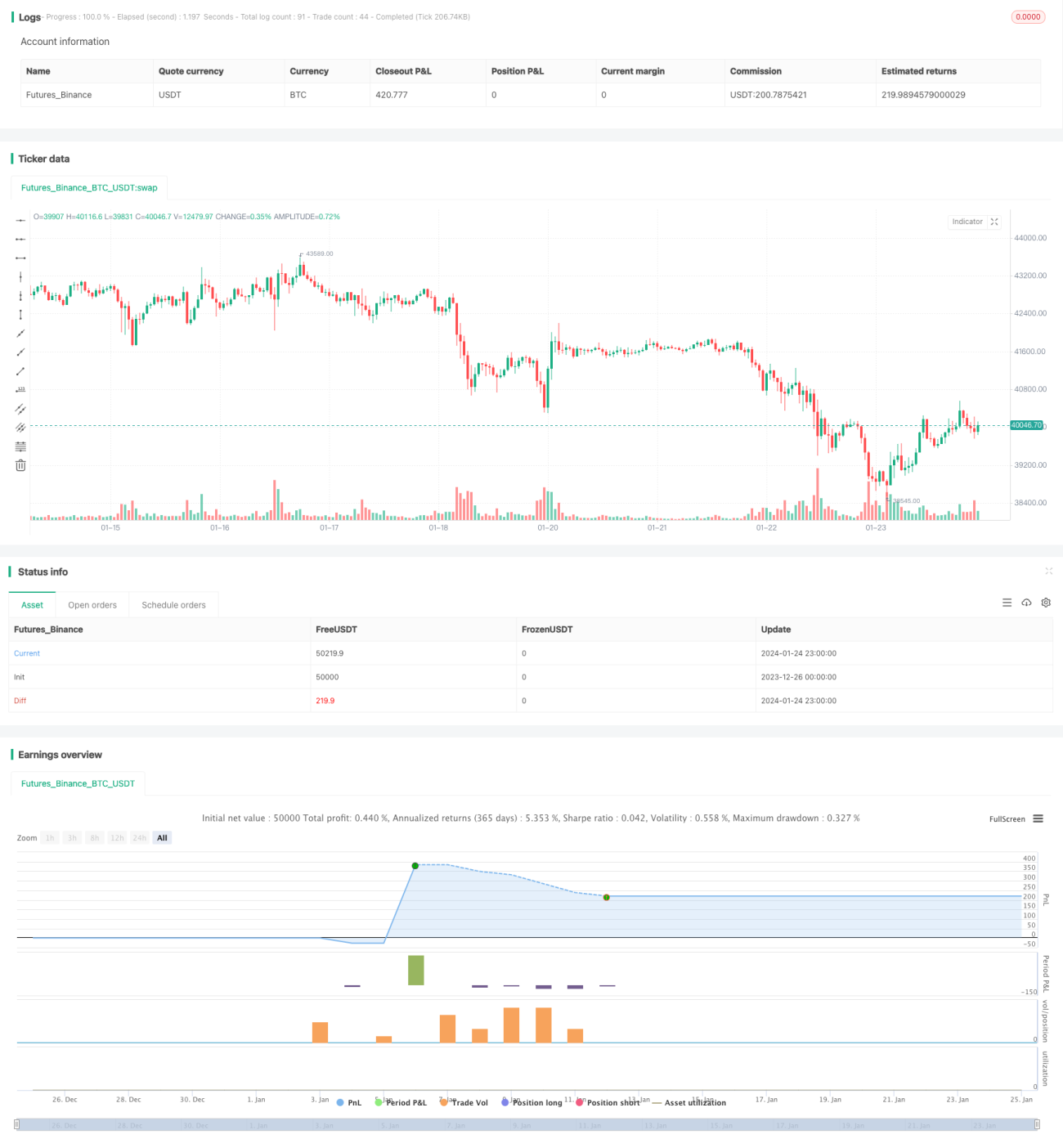

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1