Интеллектуальная торговая стратегия для позиций по фьючерсам на биткоин

Обзор: Данная стратегия использует данные о позициях по фьючерсам на BTC с биржи Bitfinex для принятия торговых решений. Когда количество коротких позиций растет — открывается короткая позиция, когда падает — открывается длинная. Стратегия следует за поведением «мозгового треста» (институциональных трейдеров).

Принцип стратегии:

- В качестве индикатора используется количество коротких позиций по фьючерсам на BTC на Bitfinex. Bitfinex считается биржей, где доминируют институциональные игроки и «мозговой трест».

- При росте числа коротких позиций открывается короткая позиция по спотовому BTC. В этот момент институционалы наращивают шорт по BTC.

- При снижении числа коротких позиций открывается длинная позиция по спотовому BTC. Снижение указывает на то, что институционалы сокращают позиции, что свидетельствует о бычьем настрое.

- Для определения пиков и минимумов количества коротких позиций используется индикатор RSI. Значение RSI выше 75 сигнализирует о пике, ниже 30 — о минимуме.

- При появлении сигналов на пиках и минимумах открываются длинные или короткие позиции.

Анализ преимуществ:

- Использование данных о позициях профессиональных трейдеров Bitfinex в качестве сигнала позволяет улавливать институциональную торговую активность.

- Индикатор RSI помогает определить экстремумы коротких позиций, контролируя торговые риски.

- Мониторинг движений институционалов в реальном времени позволяет своевременно корректировать собственную позицию.

- Отсутствие необходимости самостоятельно анализировать технические индикаторы — стратегия напрямую следует за торговой логикой «мозгового треста».

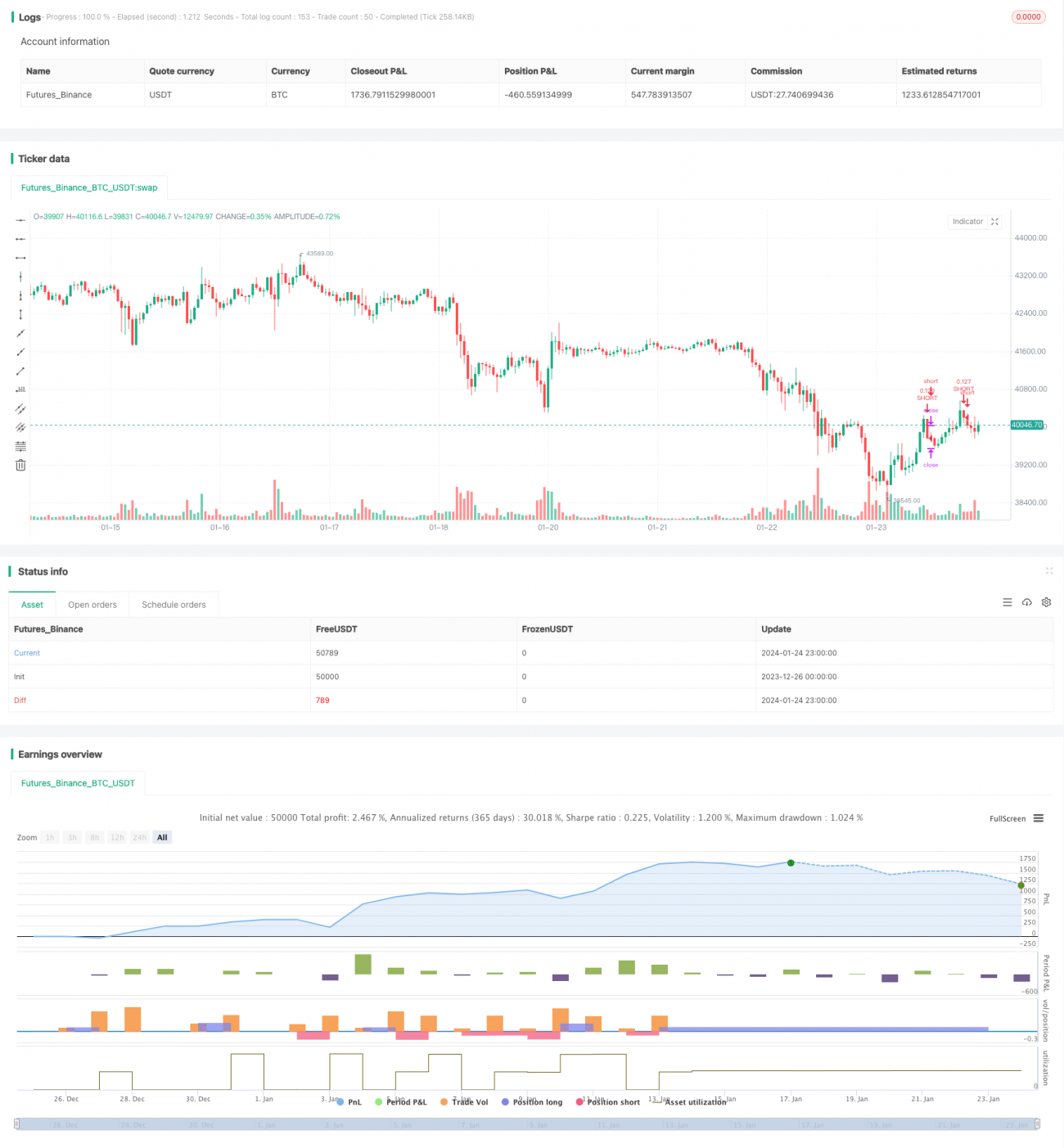

- Результаты бэктестинга выглядят неплохо, доходность достаточно высокая.

Анализ рисков:

- Невозможно определить, является ли рост коротких позиций спекулятивным или хеджирующим. Следует проявлять осторожность.

- Обновление торговых данных Bitfinex происходит с задержкой, что может привести к упущению оптимального момента входа.

- Институциональные сделки не являются на 100% правильными, возможны неудачи.

- Неправильная настройка параметров RSI может привести к ложным сигналам или пропуску сигналов.

- Слишком широкий стоп-лосс может привести к значительным убыткам по одной сделке.

Направления оптимизации:

- Оптимизировать параметры RSI, протестировать эффект для разных периодов удержания позиции.

- Попробовать другие индикаторы, такие как KD, MACD, для определения экстремумов коротких позиций.

- Уменьшить ширину стоп-лосса, снизить убыток по одной сделке.

- Добавить условия выхода, такие как разворот тренда, сигналы breaker и т.д.

- Протестировать применимость к другим монетам, например, торговать ETH на основе коротких позиций по BTC.

Заключение: Данная стратегия позволяет своевременно получать сигналы от институциональных трейдеров, следуя за профессиональными участниками рынка по фьючерсам на BTC на Bitfinex. Она помогает инвесторам отслеживать рыночный настрой и определять экстремумы. В то же время она предупреждает о рисках: когда профессиональные трейдеры активно шортят, следует быть осторожным и снижать длинные позиции. В целом, стратегия использует преимущество информации о фьючерсных позициях и представляет собой интересный подход к торговле. Однако для стабильного получения прибыли в реальной торговле требуется дальнейшая оптимизация параметров и управление рисками.

- 1