Стратегия автоматического трейлинга на основе тройной SMA

Обзор

Стратегия тройной SMA — это стратегия, основанная на трех скользящих средних с разными периодами для определения тренда и точек входа. Она автоматически отслеживает тренд, используя коррекции в тренде для добавления позиций.

Принцип стратегии

Стратегия использует три SMA с разными периодами в качестве основного индикатора тренда: SMA с периодами 200, 400 и 600. Когда цена находится выше трех SMA, тренд считается восходящим; в противном случае — нисходящим.

В качестве индикатора входа стратегия использует цену закрытия и осциллятор StochClose. Сигнал генерируется только тогда, когда цена совпадает по направлению с тройной SMA. Индикатор StochClose используется для определения перекупленности или перепроданности: когда StochClose пересекает 95 вверх — открывается длинная позиция, когда пересекает 5 вниз — короткая.

Уровень стоп-лосса устанавливается на самой медленной SMA.

Стратегия допускает добавление позиций, максимальное количество добавлений — 10. Установлены три уровня тейк-профита: 1%, 2% и 6%.

Преимущества

Основное преимущество стратегии тройной SMA — использование трех SMA с разными периодами позволяет лучше определять направление и силу тренда. Это обеспечивает лучшую фильтрацию ложных сигналов по сравнению с одной SMA.

Кроме того, использование индикатора StochClose для определения перекупленности/перепроданности позволяет избегать входа вблизи точек разворота тренда, снижая количество ошибочных входов.

Стоп-лосс прост и понятен: самая медленная SMA используется в качестве линии стопа, что позволяет максимально избежать преждевременного закрытия позиции.

Возможность добавления позиций позволяет стратегии постоянно отслеживать тренд и получать прибыль.

Анализ рисков

Основной риск стратегии заключается в том, что три SMA не всегда могут полностью отфильтровать все ложные сигналы. Если после пробоя цена не формирует тренд и снова откатывается, это может привести к убыткам. Такая ситуация обычно возникает вблизи важных уровней поддержки/сопротивления.

Кроме того, сам индикатор StochClose может генерировать ошибочные сигналы, приводя к неуместным входам. Это часто происходит в боковом движении цены.

Для снижения этих рисков можно скорректировать периоды SMA или добавить другие индикаторы для комбинированного анализа, например KDJ, MACD и т.д., чтобы повысить качество входных сигналов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Увеличение или изменение количества периодов SMA для поиска более подходящих параметров для конкретного инструмента.

- Добавление других индикаторов для комбинированного анализа, например KDJ, MACD, для повышения качества входов.

- Оптимизация уровней тейк-профита и стоп-лосса для лучшего соответствия волатильности рынка.

- Оптимизация количества и пропорции добавления позиций для более подходящей стратегии наращивания.

- Тестирование на различных инструментах для адаптации параметров стратегии к большему числу активов.

Заключение

Стратегия тройной SMA — очень практичная стратегия следования за трендом. Комбинируя три SMA с разными периодами и индикатор StochClose, она обеспечивает хорошее определение тренда и эффективно избегает ложных сигналов. Возможность добавления позиций позволяет постоянно участвовать в тренде и получать прибыль. С помощью настройки параметров и оптимизации эта стратегия может стать мощным механизмом для следования за трендом.

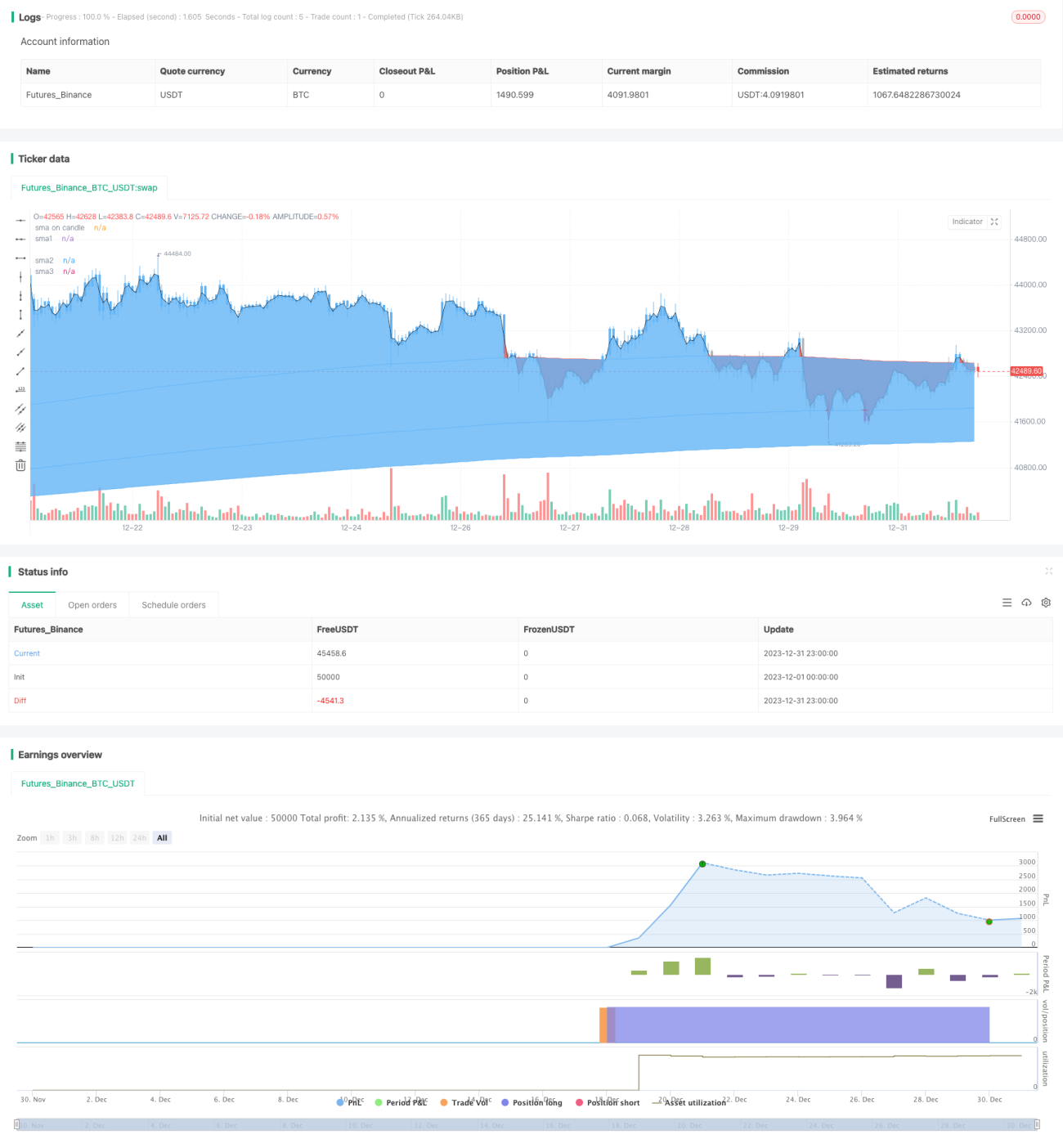

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Tripla Sma with entries based on sma price closes ", shorttitle="TRIPLE SMA STRATEGY", overlay=true) ////resolution=""

len = input(200, minval=1, title="sma 1 length")

len1 = input(400, minval=1, title="sma 2 length")- 1