Прогрессивная трендовая стратегия BB KC

Обзор

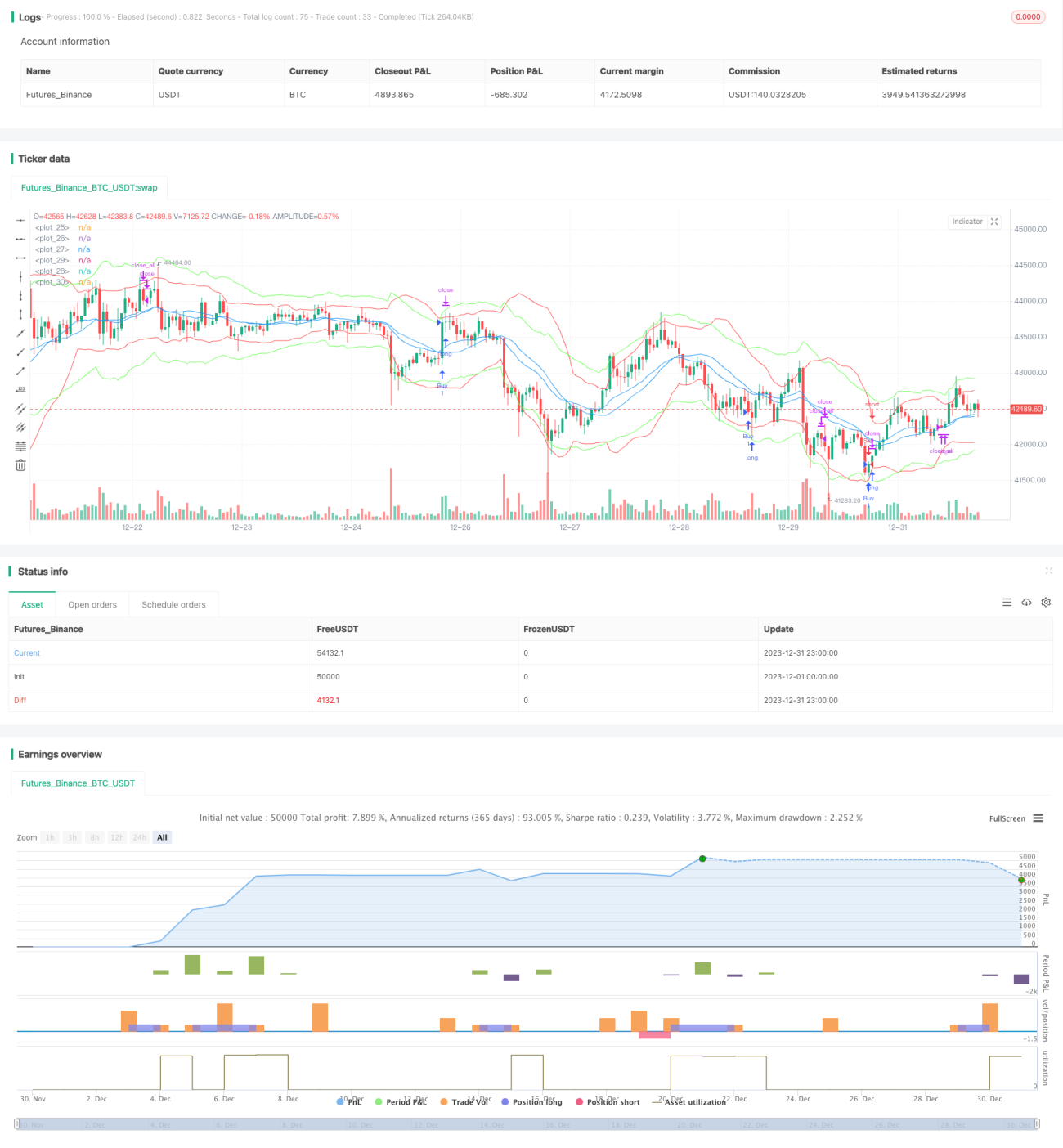

Данная стратегия использует комбинацию полос Боллинджера и сигналов линий Кельтнера для определения рыночных трендов. Полосы Боллинджера — это инструмент технического анализа, определяющий каналы на основе диапазона колебаний цен. Сигналы линий Кельтнера — это технический индикатор, сочетающий волатильность цены с трендовой составляющей для определения уровней поддержки и сопротивления. Стратегия комплексно использует преимущества обоих индикаторов: на основе пересечения полос Боллинджера и линий Кельтнера («золотого креста») определяются возможности для открытия длинных и коротких позиций, а также учитывается объем торгов для верификации сигналов. Это позволяет эффективно выявлять начало тренда и максимально сокращать количество ложных сигналов.

Принцип стратегии

- Рассчитываются средняя, верхняя и нижняя полосы Боллинджера за 20 периодов; ширина полос определяется как 2 стандартных отклонения.

- Рассчитываются средняя, верхняя и нижняя линии Кельтнера за 20 периодов; ширина полос определяется как 2,2 истинного диапазона (ATR).

- Когда верхняя линия Кельтнера пересекает верхнюю полосу Боллинджера вверх, и объем торгов больше среднего объема за 10 периодов, открывается длинная позиция.

- Когда нижняя линия Кельтнера пересекает нижнюю полосу Боллинджера вниз, и объем торгов больше среднего объема за 10 периодов, открывается короткая позиция.

- Если в течение 20 свечей после открытия позиции не произошло выхода, принудительно закрывается с фиксацией прибыли или убытка.

- После открытия длинной позиции устанавливается стоп-лосс 1,5%; после короткой позиции — стоп-лосс -1,5%. Для длинной позиции используется трейлинг-стоп 2%, для короткой — трейлинг-стоп -2%.

Стратегия в основном опирается на полосы Боллинджера для оценки диапазона и силы колебаний, а линии Кельтнера используются для дополнительного подтверждения. Совместное использование двух различных, но схожих по природе индикаторов повышает точность сигналов, а учёт объёмов помогает эффективно отсеивать ложные сигналы.

Преимущества

- Комбинированное использование преимуществ полос Боллинджера и линий Кельтнера повышает точность торговых сигналов.

- Включение индикатора объёмов позволяет эффективно сокращать количество ложных сигналов при частом пересечении линий.

- Наличие стоп-лоссов и трейлинг-стопов позволяет эффективно контролировать риски.

- Принудительная фиксация прибыли/убытка после ложных сигналов обеспечивает быстрое закрытие позиций.

Анализ рисков

- И полосы Боллинджера, и линии Кельтнера основаны на скользящих средних и волатильности, что в боковом рынке может приводить к ложным сигналам.

- Отсутствие механизма сложного процента — многократные попадания в убыточные позиции могут привести к значительным потерям.

- Сигналы разворота встречаются довольно часто; изменение параметров может привести к потере трендовых возможностей.

Возможно, стоит немного расширить диапазон стоп-лосса или добавить вспомогательные индикаторы, такие как MACD, для фильтрации сигналов, чтобы снизить риск от ложных сигналов.

Направления оптимизации

- Можно протестировать влияние различных параметров на доходность стратегии, например, длину скользящих средних, множитель стандартного отклонения и т.д.

- Можно добавить другие индикаторы для подтверждения сигналов, например, стохастик (KDJ) или MACD.

- Возможна автоматическая оптимизация параметров с помощью методов машинного обучения.

Заключение

Данная стратегия объединяет полосы Боллинджера и линии Кельтнера для выявления рыночных трендов, дополняя их объёмным индикатором для верификации сигналов. Путём оптимизации параметров и добавления других технических индикаторов стратегию можно дополнительно усилить, что позволит ей адаптироваться к более широкому спектру рыночных условий. В целом стратегия достаточно работоспособна и относится к числу легко осваиваемых и настраиваемых алгоритмических торговых стратегий.

- 1