Стратегия торговли на развороте по силе импульса

Обзор

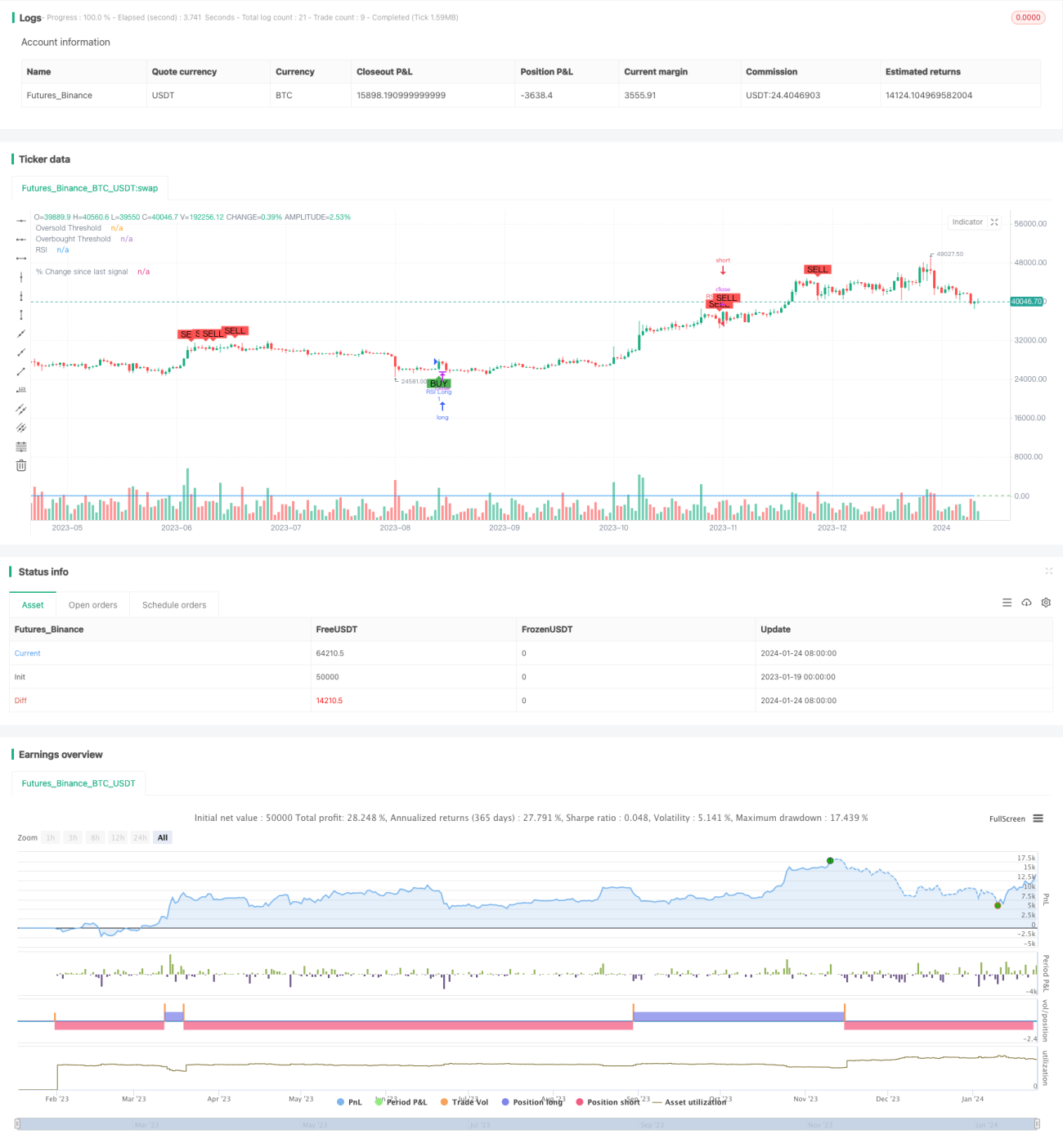

Данная стратегия использует расчет индекса относительной силы (RSI) для выявления потенциальных возможностей покупки и продажи на рынке. Она применяет индикатор RSI для определения моментов, когда цена может изменить тренд на контртренд, чтобы зафиксировать развороты. Сигналы на сделку генерируются при развороте RSI из зон перекупленности или перепроданности.

Принцип стратегии

Ключевым индикатором стратегии является RSI, который показывает отношение количества дней с ростом цены закрытия к количеству дней с падением цены за определенный период. Он используется для оценки переоцененности или недооцененности актива. RSI выражается значением от 0 до 100: высокие значения указывают на сильный восходящий рынок, низкие – на сильный нисходящий.

Стратегия сначала задает параметры RSI, включая длину периода (по умолчанию 14) и пороги зон перекупленности/перепроданности (по умолчанию 70 и 30). Затем рассчитывается значение RSI на основе цен закрытия. Когда RSI пересекает снизу вверх порог зоны перепроданности, генерируется сигнал на покупку; когда RSI пересекает сверху вниз порог зоны перекупленности – сигнал на продажу.

Стратегия также отображает линию индикатора RSI и пороговые линии. На графике цены с помощью текста и фигур отмечаются сигналы покупки и продажи. Кроме того, стратегия рассчитывает и отображает процентное изменение цены с момента последнего сигнала, позволяя трейдеру визуально оценить движение цены после сигнала.

Преимущества анализа

- Использование способности RSI определять зоны перекупленности/перепроданности для эффективного выявления разворотов

- Сочетание с визуальными торговыми сигналами позволяет четко видеть точки входа

- Расчет и отображение процентного изменения после последнего сигнала помогает оценить эффективность разворота тренда

- Параметры RSI настраиваются пользователем, что подходит для различных периодов и активов

- Может использоваться как самостоятельно, так и в комбинации с другими индикаторами для повышения эффективности

Анализ рисков

- Возможность ложных сигналов RSI, не приводящих к фактическому развороту

- Недостаточная продолжительность тренда после разворота – возможно, лишь краткосрочная коррекция

- Высокая вероятность неэффективности RSI в периоды высокой волатильности

- Рекомендуется комбинировать с индикаторами объема и цены для обеспечения надежности сигналов

- Пороговые зоны следует корректировать для уменьшения ложных сигналов

Направления оптимизации

- Внедрение механизма стоп-лосса для ограничения убытков по одной сделке

- Комбинация со скользящими средними и другими индикаторами для избежания ложных пробоев

- Тестирование эффективности RSI с различными периодами

- Оптимизация порогов перекупленности/перепроданности в зависимости от рыночной ситуации

- Добавление модуля управления позицией для экспоненциального роста прибыльных сделок

Заключение

Данная стратегия основана на принципе разворотной торговли по индексу относительной силы. Она в первую очередь определяет, не наблюдается ли у актива выраженная перекупленность или перепроданность в краткосрочной перспективе, чтобы затем зафиксировать разворот. Расчет процентного изменения в сочетании с визуальными торговыми подсказками помогает в принятии торговых решений. Параметры RSI настраиваются пользователем в соответствии с личными предпочтениями. Комбинирование с другими индикаторами для повышения надежности сигналов и соответствующая оптимизация для уменьшения ложных сигналов являются направлениями развития данной стратегии.

- 1