Стратегия сглаженного стохастического индекса относительной силы Элерса

Обзор

Основная идея данной стратегии заключается в использовании фильтра Элерса (Ehlers) SuperSmoother для обработки индикатора Stochastic RSI, что позволяет отсеять множество ложных сигналов и получить более надежные торговые сигналы. Базовый принцип заключается в том, чтобы сначала рассчитать Stochastic RSI, затем сгладить его с помощью фильтра SuperSmoother, и, наконец, использовать пересечение полученной линии с ее собственной скользящей средней для открытия длинных и коротких позиций.

Принцип стратегии

Стратегия сначала вычисляет RSI на основе логарифмических цен закрытия, а затем на основе RSI рассчитывает индикатор Stochastic – это классическая версия индикатора Stochastic RSI. Для фильтрации ложных сигналов применяется фильтр SuperSmoother Элерса к Stochastic RSI. В итоге сигналы на покупку генерируются при «золотом» пересечении линии Stochastic RSI с ее собственной скользящей средней, а сигналы на продажу – при «смертельном» пересечении. Таким образом, ключевые моменты стратегии: 1) расчет Stochastic RSI; 2) использование фильтра SuperSmoother; 3) формирование торговых сигналов на основе пересечения со скользящей средней.

Анализ преимуществ

Главное преимущество стратегии – использование фильтра SuperSmoother, который эффективно отсеивает множество ложных сигналов, делая торговые сигналы более надежными. Кроме того, сам индикатор Stochastic RSI обладает хорошей способностью выявлять прорывы и отслеживать тренды. Таким образом, стратегия позволяет корректно определять тренд, открывать позиции в подходящие моменты и закрывать их также своевременно.

Анализ рисков

Основной риск стратегии заключается в том, что при сильных колебаниях рынка могут возникать ложные сигналы. Когда цена движется в узком диапазоне с высокой волатильностью, Stochastic RSI генерирует множество ложных всплесков вверх и вниз, и эффективность фильтра SuperSmoother снижается. Кроме того, в условиях резких движений запаздывание индикатора также может создавать определенные риски.

Для снижения этих рисков можно соответствующим образом настроить параметры, например, увеличить период Stochastic, уменьшить степень сглаживания и т. д., чтобы дополнительно отфильтровывать ложные сигналы. Также можно рассмотреть комбинацию с другими индикаторами или паттернами, создав множественные условия фильтрации, чтобы избежать риска ошибочных сигналов.

Направления оптимизации

Стратегию можно оптимизировать по нескольким направлениям:

-

Оптимизация параметров. Можно провести детальное тестирование параметров, таких как длина Stochastic RSI, константы сглаживания и т. д., чтобы найти оптимальное сочетание.

-

Добавление механизма стоп-лосса. Можно установить трейлинг-стоп или обычный стоп-лосс для фиксации прибыли и снижения просадок.

-

Комбинация с другими индикаторами или паттернами. Можно рассмотреть комбинирование с индикаторами волатильности, скользящими средними и т. д., создав множественные условия фильтрации для дальнейшего снижения рисков.

-

Регулировка объема позиции на основе анализа старшего таймфрейма. Можно динамически изменять размер позиции для каждой сделки в зависимости от результатов анализа тренда на более высоком временном интервале.

Заключение

В данной стратегии сначала рассчитывается Stochastic RSI, затем он обрабатывается с помощью фильтра SuperSmoother Элерса, и наконец, на основе пересечения с его собственной скользящей средней формируются торговые сигналы. Это позволяет правильно определять тренд. Преимущество стратегии – комбинация индикатора и фильтра, что эффективно отсеивает ложные сигналы и дает высоковероятные торговые возможности. Основные риски связаны с некорректной настройкой параметров и отсутствием стоп-лосса. Путем оптимизации параметров, добавления стоп-лосса и комбинирования с другими методами можно еще больше повысить стабильность стратегии и уровень прибыльности.

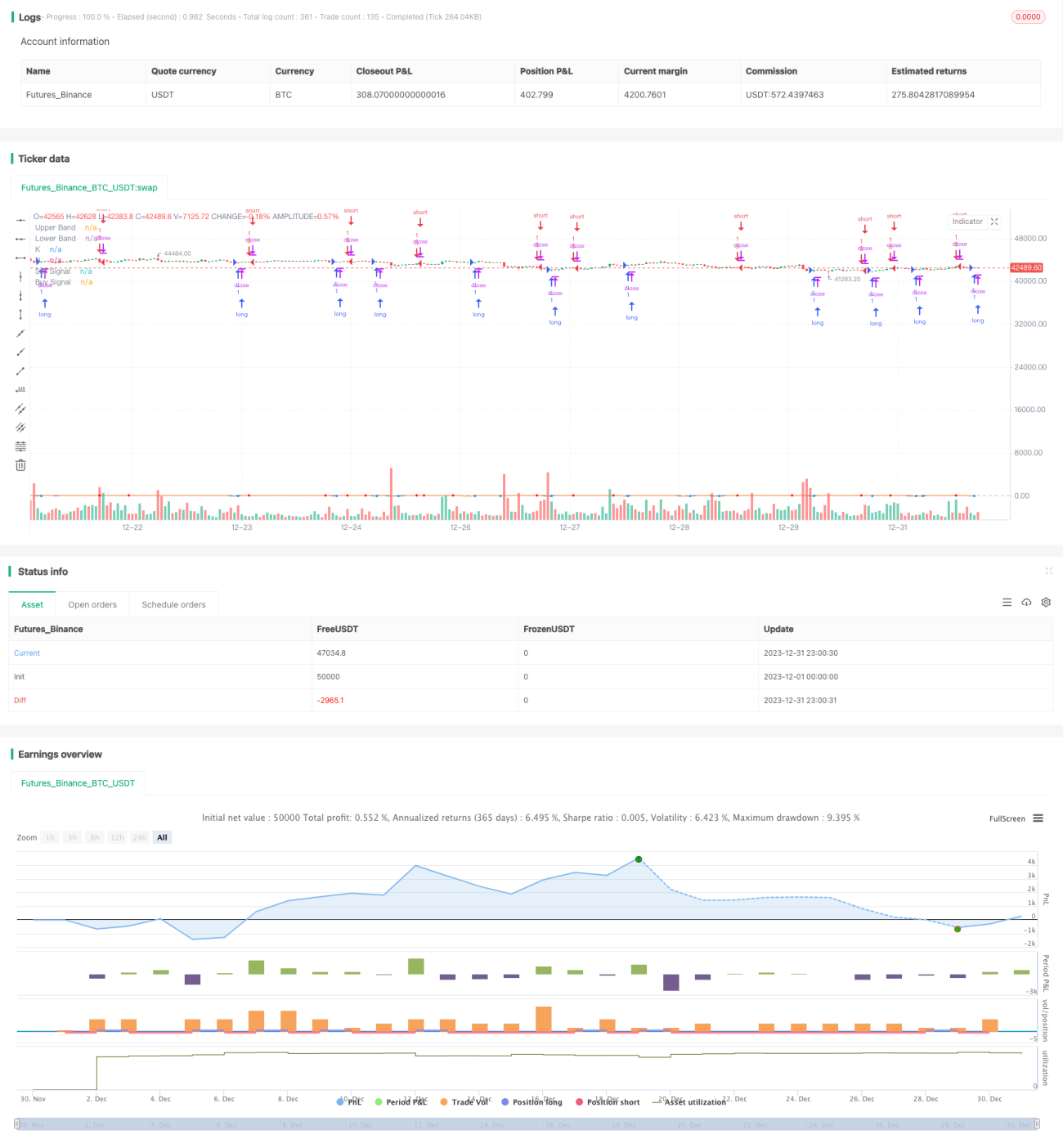

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1