Стратегия золотого креста на пересечении тройной EMA и стохастического RSI

Обзор

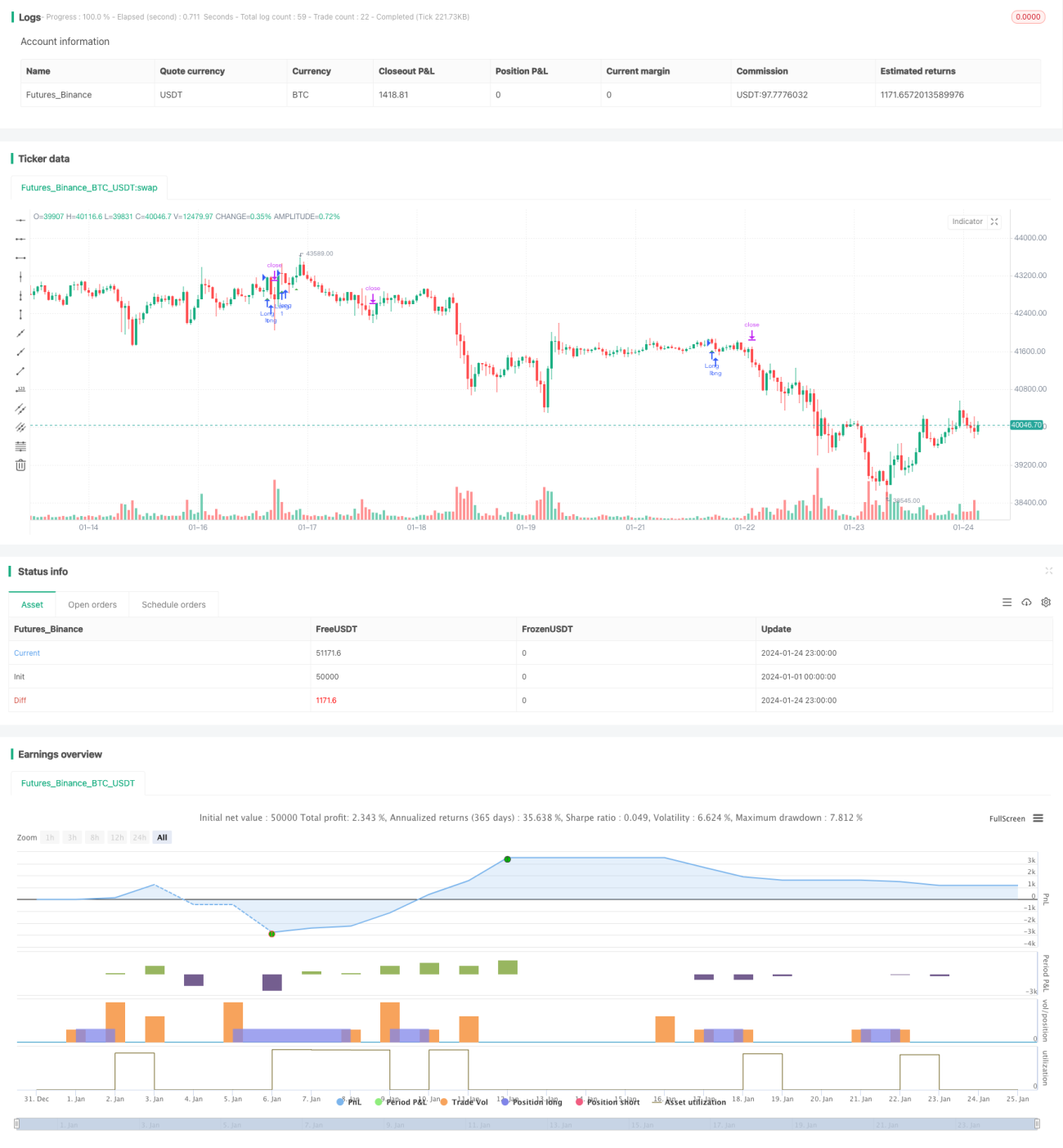

Стратегия «Золотое пересечение тройной EMA и стохастического RSI» представляет собой трендовую стратегию. Она сочетает в себе индикатор тройной экспоненциальной скользящей средней и стохастический индекс относительной силы, используя сигналы пересечения двух индикаторов для определения момента входа.

Принцип стратегии

Сигналы стратегии основаны на следующей логике:

- Определение тренда с помощью тройной EMA: линия с периодом 8 находится сверху, линия с периодом 14 — посередине, линия с периодом 50 — снизу, что формирует бычий тренд; обратное расположение формирует медвежий тренд.

- Определение пересечения стохастического RSI: линия K пересекает линию D снизу вверх, генерируя сигнал «золотого креста», который указывает на вход в сильную зону.

- Торговля только в длинную сторону: короткие позиции в настоящее время не рассматриваются.

Когда тройная EMA демонстрирует восходящий тренд и происходит «золотое пересечение» стохастического RSI, открывается длинная позиция. На этой основе устанавливаются уровни стоп-лосса и тейк-профита для фиксации прибыли.

Анализ преимуществ

Стратегия использует два индикатора для принятия решений, что позволяет эффективно выделять тренды. Основные преимущества:

- Тройная EMA отфильтровывает краткосрочный шум, выделяя средне- и долгосрочный тренд.

- «Золотое пересечение» стохастического RSI подтверждает вход в сильную зону.

- Интеллектуальный стоп-лосс и тейк-профит на основе ATR фиксируют прибыль.

- Логика стратегии проста и понятна, ее легко понять и реализовать.

Анализ рисков

Основные риски стратегии:

- Возможность попадания в ловушку при боковом движении рынка. Когда индикатор тройной EMA генерирует множественные ложные сигналы «золотого» и «мертвого» креста в условиях флэта, это приводит к частому открытию и закрытию позиций, что увеличивает торговые риски. Эту проблему можно решить оптимизацией параметров EMA или добавлением дополнительных фильтрующих индикаторов.

- Отсутствие возможности открытия коротких позиций. Торговля только в длинную сторону приводит к упущению возможностей при отскоке от дна. Можно рассмотреть добавление индикаторов, таких как MACD, для поиска возможностей для коротких продаж на медвежьих трендах.

Направления оптимизации

Основные направления оптимизации данной стратегии включают:

- Оптимизация параметров EMA для улучшения определения тренда.

- Добавление таких индикаторов, как MACD, для определения медвежьего тренда и увеличения возможностей для коротких позиций.

- Добавление индикатора волатильности, например ATR, для улучшения настройки стоп-лосса и тейк-профита.

- Использование индикаторов объема для избежания ложных пробоев.

- Применение методов машинного обучения для оптимизации параметров.

Заключение

В целом, стратегия «Золотое пересечение тройной EMA и стохастического RSI», сочетающая два индикатора, эффективно отфильтровывает флэт и выделяет тренды, являясь простой и практичной трендовой стратегией. Продолжая оптимизировать параметры, добавляя фильтрующие индикаторы и используя передовые технологии, можно добиться еще лучших результатов.

- 1