Количественная торговая стратегия на основе скользящих средних

Обзор

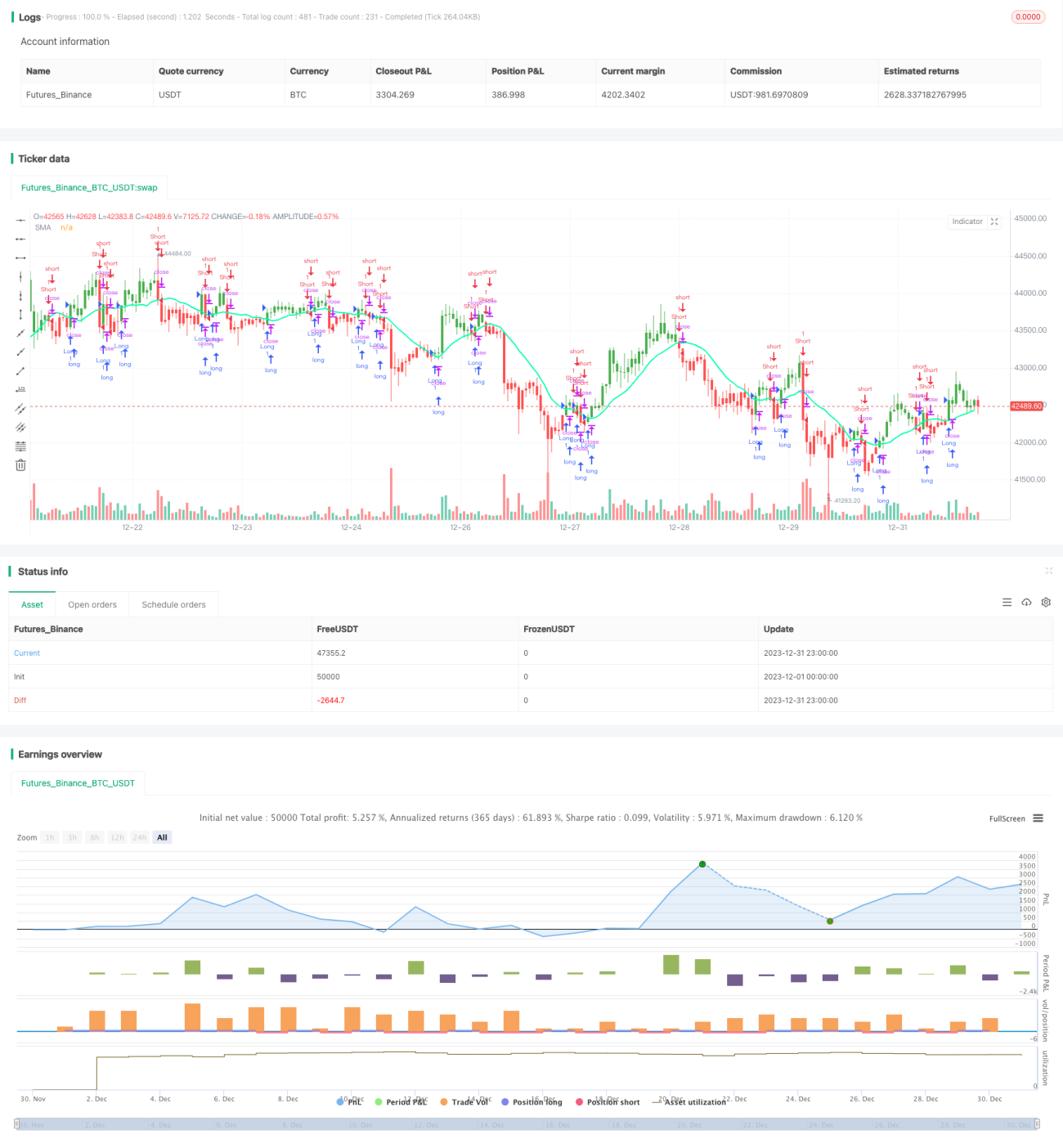

Стратегия пересечения скользящих средних — это количественная торговая стратегия, основанная на скользящих средних. Она рассчитывает среднюю цену ценной бумаги за определенный период времени и генерирует торговые сигналы при пересечении скользящих средних цен, что позволяет получать прибыль.

Принцип стратегии

Стратегия использует пересечение быстрой и медленной скользящих средних для определения ценового тренда и генерации торговых сигналов. В частности, применяются две скользящие средние с разными периодами, например, 10-дневная и 20-дневная линии.

Когда быстрая скользящая средняя пересекает медленную снизу вверх, считается, что тренд меняется с нисходящего на восходящий, и генерируется сигнал на покупку. Когда быстрая скользящая средняя пересекает медленную сверху вниз, считается, что тренд меняется с восходящего на нисходящий, и генерируется сигнал на продажу.

Улавливая точки разворота ценового тренда, стратегия позволяет покупать при улучшении ситуации на рынке и продавать при ее ухудшении, получая прибыль.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Простая концепция, легко понять и реализовать.

- Высокая настраиваемость: можно регулировать период скользящих средних и другие параметры.

- Хорошие результаты бэктестинга, особенно подходит для трендовых рынков.

- Возможность интеграции логики стоп-лосса и тейк-профита для контроля рисков.

Анализ рисков

У стратегии также есть следующие риски:

- В боковом рынке часто генерирует ложные сигналы и избыточную торговлю.

- Требуется настройка параметров; разные комбинации дают сильно различающиеся результаты бэктестинга.

- Не учитывает торговые издержки и проскальзывание; реальная эффективность может быть ниже, чем в бэктестинге.

- Существует временная задержка, из-за которой можно пропустить моменты быстрого разворота цены.

Эти риски можно смягчить с помощью соответствующей оптимизации.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Комбинирование с другими индикаторами для фильтрации сигналов, например, индикаторами объема, осцилляторами, чтобы избежать ложных сделок в боковом рынке.

- Добавление адаптивных скользящих средних с динамическим изменением периода для лучшего отслеживания цены.

- Оптимизация периода скользящих средних для поиска наилучшей комбинации параметров.

- Установка условий повторного входа, чтобы избежать частой торговли.

- Учет реальных торговых издержек и проскальзывания, корректировка уровней стоп-лосса и тейк-профита.

Благодаря этим улучшениям можно значительно повысить эффективность стратегии в реальной торговле.

Заключение

Стратегия пересечения скользящих средних в целом представляет собой легко осваиваемую и реализуемую количественную торговую стратегию. Она использует принцип пересечения скользящих средних цен, просто и наглядно определяет рыночный тренд и генерирует торговые сигналы. Путем настройки параметров и комбинирования с другими техническими индикаторами можно усилить ее эффективность в реальной торговле, сделав ее надежным инструментом для количественного получения прибыли.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1