Количественная стратегия следования за трендом на основе Wave Trend и VWMA

Обзор

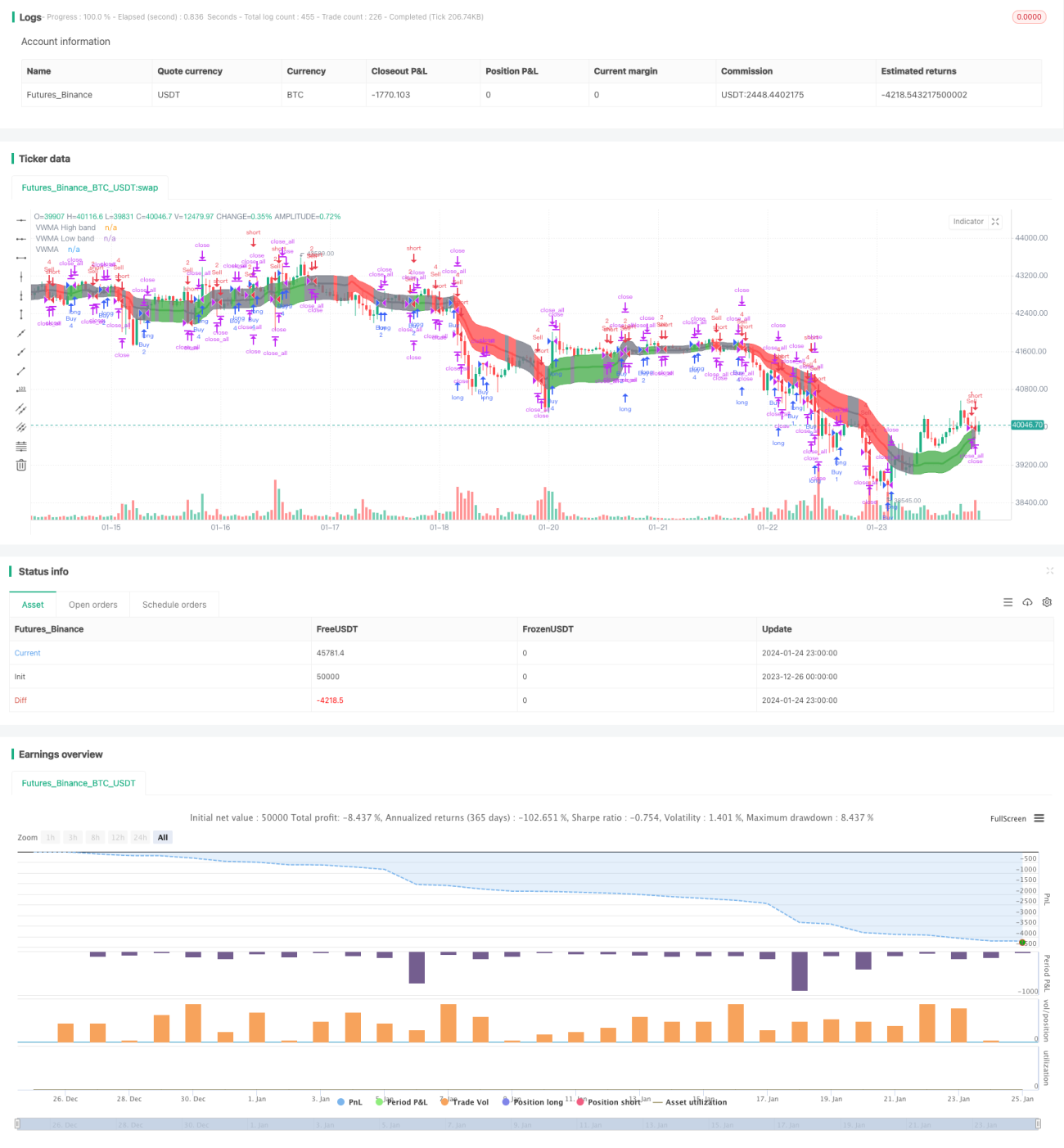

Данная стратегия сочетает осциллятор Wave Trend и индикатор VWMA, реализуя количественную торговую стратегию следования за трендом. Стратегия позволяет идентифицировать рыночный тренд и выполнять покупку или продажу на основе сигналов осциллятора Wave Trend. Кроме того, размер сделки определяется сигналами индикатора VWMA.

Принцип стратегии

Стратегия в основном основана на следующих двух индикаторах:

-

Осциллятор Wave Trend: Этот индикатор, портированный на TradingView пользователем LazyBear, идентифицирует «волны» ценовых колебаний и генерирует сигналы покупки/продажи. Конкретный метод расчета: сначала вычисляется среднее значение цены ap, затем EMA от ap (называется esa), далее EMA абсолютной разницы между ap и esa (называется d), и наконец вычисляется индекс согласованности ci = (ap-esa) / (0,015*d). EMA от ci — это Wave Trend (wt1), а 4-периодная SMA от wt1 — это wt2. Когда wt1 пересекает wt2 вверх — это сигнал к покупке, при пересечении вниз — сигнал к продаже.

-

Индикатор VWMA: Это взвешенная скользящая средняя с учетом объема. В зависимости от того, находится ли цена внутри или вне VWMABands (верхней и нижней полосы VWMA), генерируется сигнал +1 (длинная позиция), 0 (нейтральный) или -1 (короткая позиция).

Моменты покупки и продажи определяются по сигналам Wave Trend. А конкретный объем каждой сделки определяется по сигналу VWMA (длинная/короткая позиция).

Преимущества стратегии

- Комбинация сигналов двух индикаторов повышает точность решений

- Индикатор VWMA, основанный на объеме, позволяет оценить соотношение сил на рынке

- Возможность настройки торговых временных интервалов для избегания резких колебаний, вызванных важными новостными событиями

- Размер сделки корректируется в зависимости от сигнала VWMA, что позволяет снизить торговый риск

Риски стратегии

- Осциллятор Wave Trend может давать ложные сигналы

- Неточность данных объема может повлиять на индикатор VWMA

- Требуется длинная историческая выборка для расчета индикаторов

- Не предусмотрена стратегия стоп-лосса

Направления оптимизации

- Тестирование различных комбинаций параметров для поиска оптимальных

- Добавление стратегии стоп-лосса

- Рассмотрение возможности фильтрации сигналов с помощью других индикаторов

- Тестирование различных настроек торговых временных интервалов

- Динамическая корректировка метода расчета объема сделки

Заключение

Данная стратегия объединяет трендовые и объемные индикаторы, реализуя достаточно продвинутую стратегию следования за трендом. Стратегия обладает определенными преимуществами, но также несет некоторые риски, которые необходимо учитывать. Оптимизация параметров и правил может дополнительно повысить стабильность и доходность стратегии.

- 1