Стратегия отслеживания тренда с двусторонним динамическим стоп-лоссом на основе скользящей средней EMA

Обзор

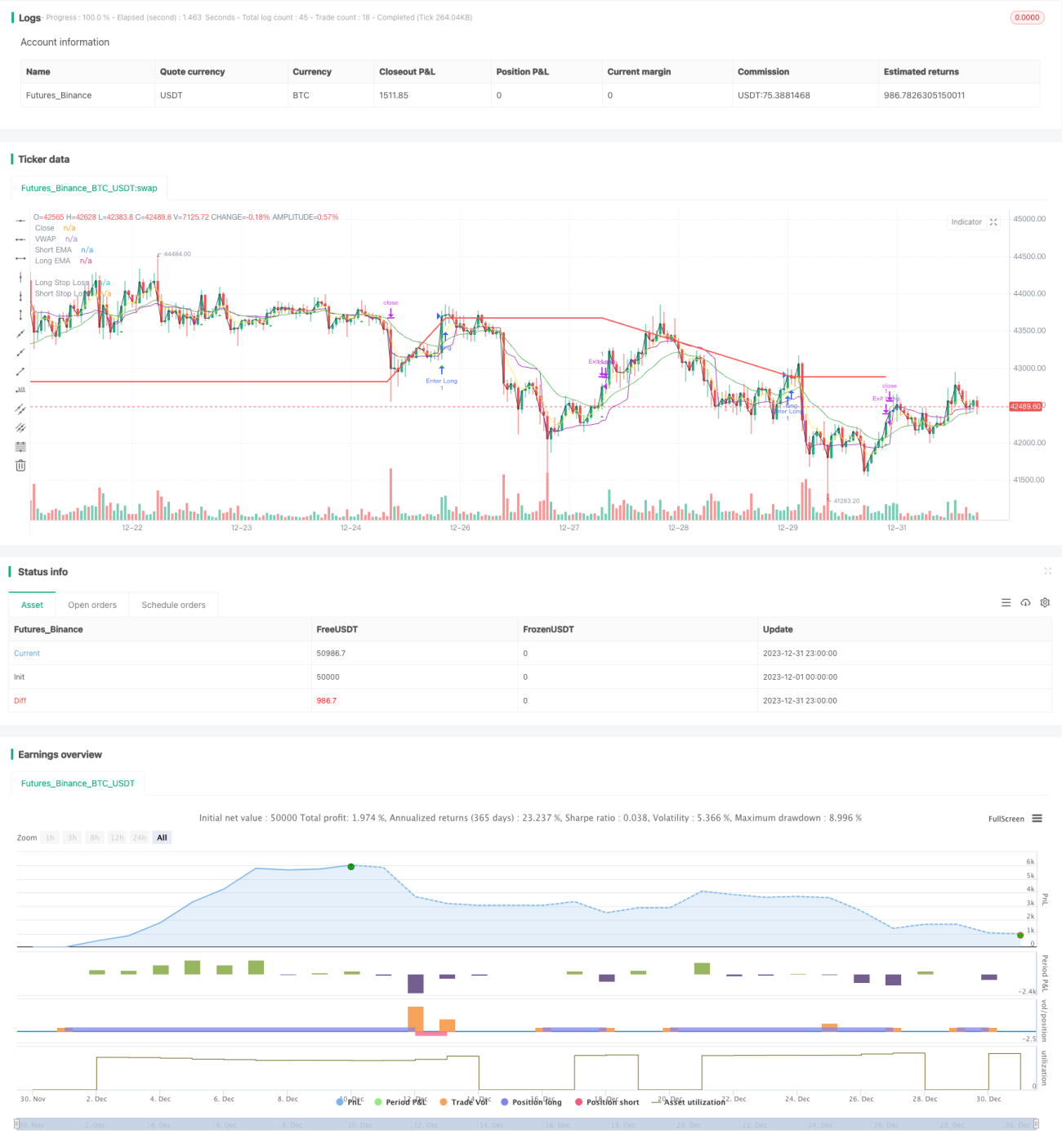

Данная стратегия основана на пересечениях скользящих средних EMA (золотой и мёртвый крест) для двустороннего следования за трендом, с установкой динамических стоп-линий для длинных и коротких позиций, что позволяет захватывать трендовые движения.

Принцип стратегии

- Рассчитываются быстрая EMA (5 дней) и медленная EMA (20 дней).

- Когда быстрая линия пересекает медленную снизу вверх – открывается длинная позиция; когда быстрая линия пересекает медленную сверху вниз – открывается короткая позиция.

- После открытия длинной позиции устанавливается динамический стоп-лосс на уровне цены входа * (1 – процент стоп-лосса для длинных позиций); после открытия короткой позиции – на уровне цены входа * (1 + процент стоп-лосса для коротких позиций).

- Как только цена касается соответствующего уровня стоп-лосса, позиция закрывается.

Преимущества

- EMA хорошо отслеживает тренд, двусторонние пересечения служат триггерами, что позволяет эффективно выявлять трендовые возможности.

- Динамический расчёт стоп-линии позволяет адаптироваться к рынку при получении прибыли, максимально фиксируя трендовую прибыль.

- Использование VWAP в качестве дополнительного фильтра помогает избежать ложных сигналов и повышает качество сигналов.

Риски

- Чисто трендовая стратегия может попадать в ловушку при боковом рынке.

- Слишком широкий стоп-лосс может увеличить убытки.

- Запаздывание сигналов EMA может привести к пропуску оптимальных точек входа.

Риски можно снизить за счёт управления рисками с помощью ATR, оптимизации стратегии стоп-лосса на коротких интервалах или добавления других индикаторов для фильтрации шума.

Направления оптимизации

- Использование динамических стоп-индикаторов, таких как ATR или DONCH, для установки более адаптивных стоп-линий.

- Добавление других технических индикаторов для фильтрации сигналов (например, MACD, KDJ) для уменьшения ложных входов и выходов.

- Оптимизация параметров для поиска наилучшей комбинации периодов быстрой и медленной скользящих средних.

- Применение методов машинного обучения для нахождения оптимальных параметров.

Заключение

Данная стратегия в целом является классическим трендовым следящим подходом. Золотой и мёртвый крест двойных EMA в сочетании с динамическим стоп-лоссом позволяют эффективно фиксировать трендовую прибыль. В то же время существуют риски запаздывания и слишком широкого стоп-лосса. С помощью оптимизации параметров, управления рисками и фильтрации сигналов можно добиться лучших результатов.

- 1