Мультитаймфреймовая стратегия MACD с пространственно-временной оптимизацией

Обзор

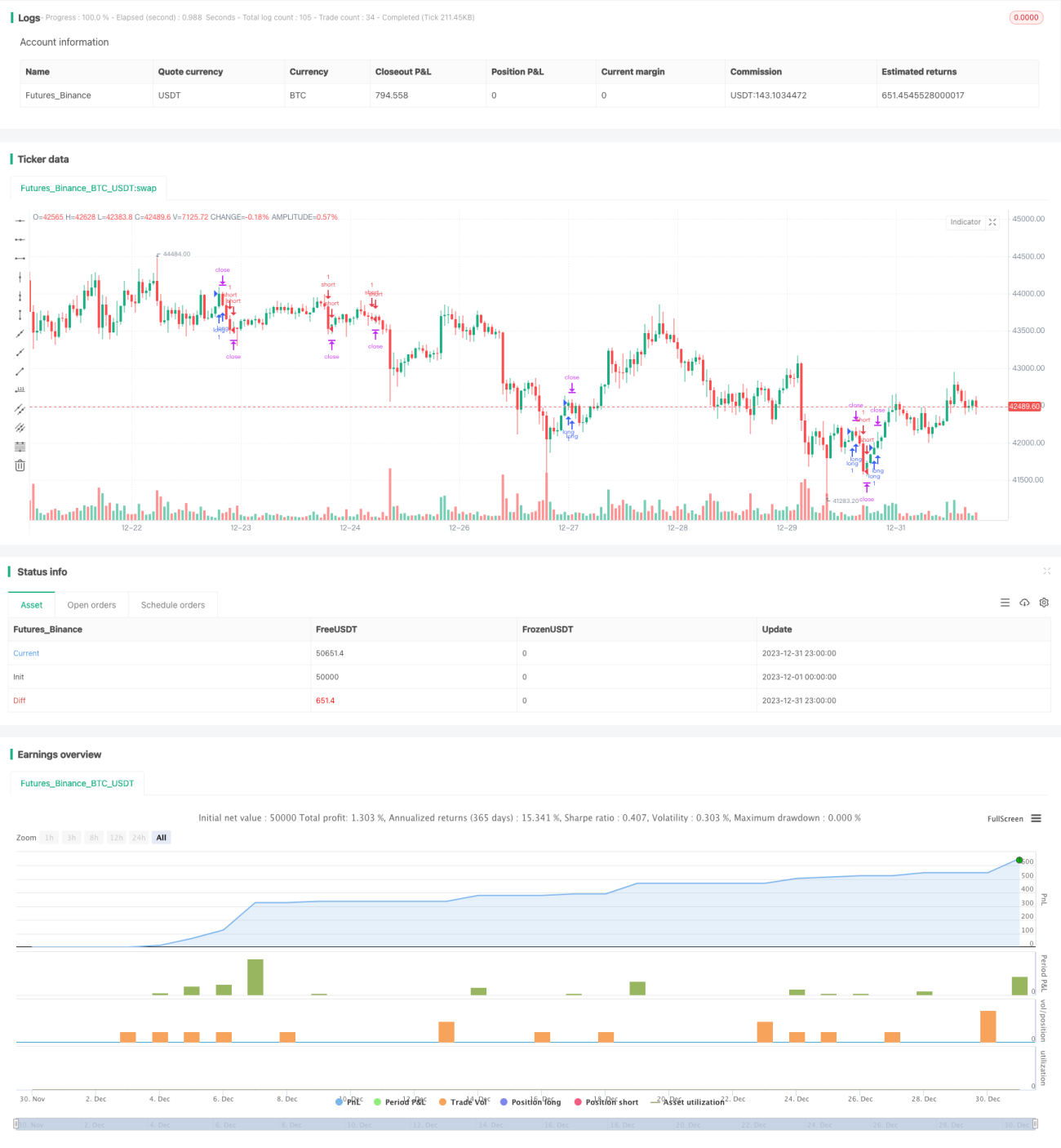

Данная стратегия реализует высокую вероятность выигрышных сделок на валютном рынке путем оптимизации параметров индикатора MACD, комбинируя скользящие средние, ценовое действие и определенное время торговли.

Принцип стратегии

-

Используются три свечи для определения тренда цены. Если цены закрытия трех последних свечей выше цен открытия, тренд считается восходящим; если цены закрытия ниже цен открытия, тренд считается нисходящим.

-

Рассчитываются быстрая линия, медленная линия и разница MACD. Параметры: быстрая линия — 12, медленная линия — 26, сигнальная линия — 9.

-

Время торговли установлено с 09:00 до 09:15 ежедневно. В этот период вход в рынок осуществляется при выполнении следующих условий:

- При восходящем тренде и пересечении разницы MACD нулевой линии снизу вверх — открытие длинной позиции.

- При нисходящем тренде и пересечении разницы MACD нулевой линии сверху вниз — открытие короткой позиции.

-

Тейк-профит установлен на 0,3 пункта, стоп-лосс — на 100 пунктов.

-

В период с 21:00 до 21:15 все позиции закрываются.

Преимущества стратегии

-

Использование комбинации индикаторов на нескольких таймфреймах для комплексной оценки направления тренда повышает точность решений.

-

Оптимизация временного интервала торговли позволяет избежать периодов высокой волатильности, снижая риск ненужных стоп-лоссов.

-

Установление разумного соотношения тейк-профита и стоп-лосса позволяет максимально фиксировать прибыль и избегать увеличения убытков.

-

В целом стратегия имеет высокий процент выигрышных сделок и подходит для краткосрочной частой торговли.

Риски стратегии

-

Время торговли стратегии достаточно фиксировано; при невозможности своевременного входа в рынок можно упустить торговые возможности.

-

Индикатор MACD может генерировать ложные сигналы; при отсутствии четкого восходящего или нисходящего тренда следует действовать осторожно.

-

Неоптимальная настройка пунктов тейк-профита и стоп-лосса может привести к дисбалансу соотношения прибыли и убытка; требуется корректировка параметров для разных инструментов.

-

В целом риск стратегии невелик. Однако при высоком кредитном плече чрезмерный объем позиции может привести к значительным убыткам.

Направления оптимизации стратегии

-

Можно комбинировать с другими индикаторами для определения тренда, чтобы избежать ложных сигналов MACD. Например, использовать индикаторы Боллинджера, RSI и т.д.

-

Можно оптимизировать соотношение тейк-профита и стоп-лосса, рассчитав оптимальные параметры на основе данных бэктестинга.

-

Можно расширить спектр торговых инструментов, применимых к стратегии, и оценить эффективность корректировки параметров для разных инструментов.

-

Можно внедрить алгоритмы машинного обучения для выбора оптимальных параметров в зависимости от рыночных условий, обеспечивая динамическую настройку.

Заключение

В целом данная стратегия очень подходит для начинающих трейдеров: она имеет четкую логику, большой потенциал для оптимизации параметров и контролируемый риск. Благодаря настройке времени открытия позиций и разумному установлению соотношения прибыли и убытка можно добиться высокой доходности. В дальнейшем стратегию можно улучшить, сделав параметры динамически адаптируемыми к более сложным рыночным условиям.

- 1