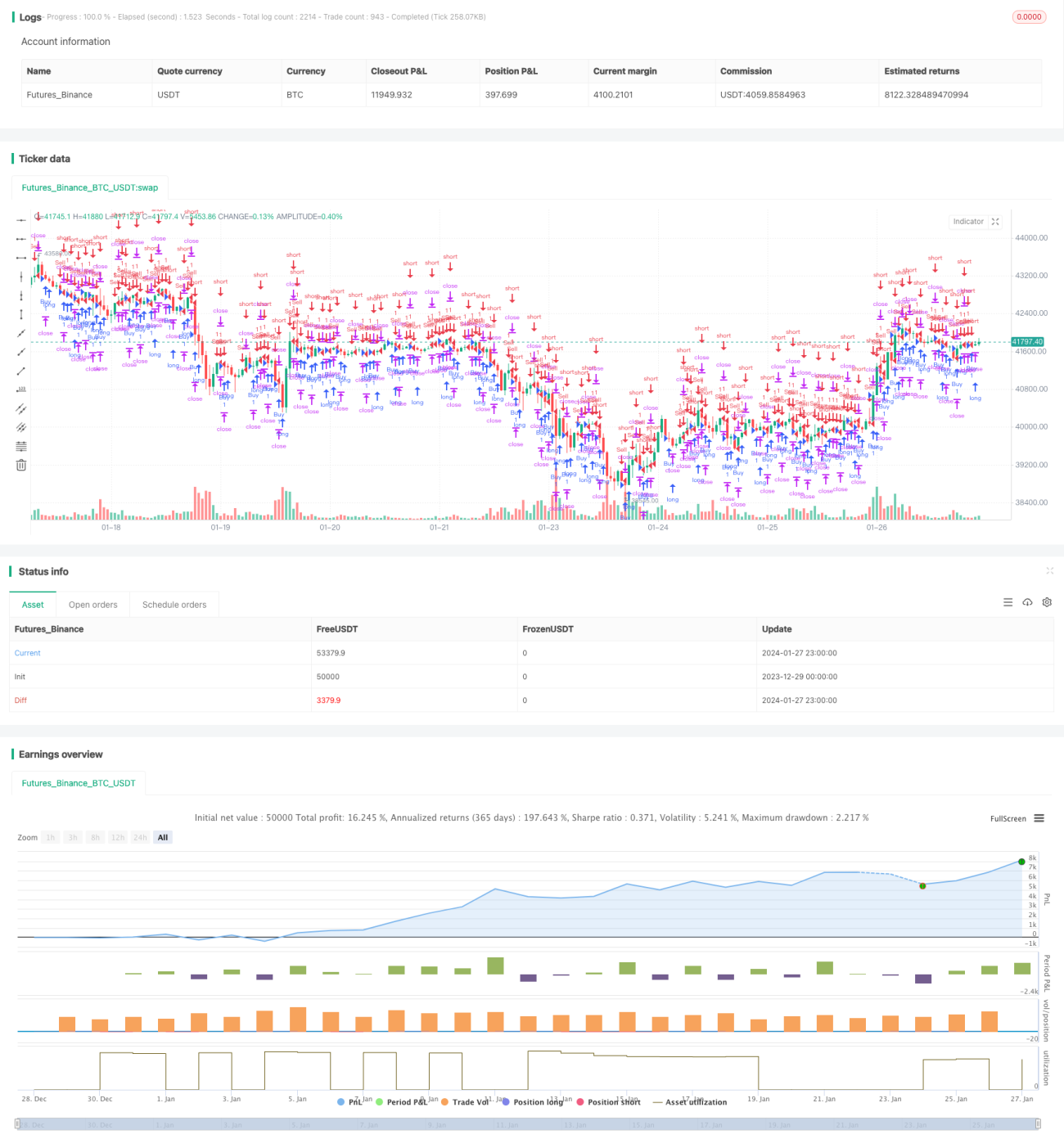

Стратегия бэктестинга прорыва с фиксированным временем

Обзор

Основная идея этой стратегии заключается в том, чтобы в фиксированный момент времени (здесь каждый день в 08:35 по часовому поясу UTC+5) при закрытии 5-минутной свечи после открытия рынка определить, выросла ли цена закрытия этой 5-минутной свечи по сравнению с ценой открытия или упала. Если выросла – открываем длинную позицию, если упала – короткую, и устанавливаем цели по фиксации прибыли для длинных и коротких позиций.

Принцип стратегии

Конкретный принцип работы стратегии:

-

Устанавливается желаемое время сделки – здесь каждый день в 08:35 по UTC+5.

-

В этот момент времени определяется, превышает ли цена закрытия текущей 5-минутной свечи цену открытия. Если цена закрытия выше цены открытия, это означает, что 5-минутная свеча закрылась бычьей (зеленой) – открываем длинную позицию.

-

Если цена закрытия ниже цены открытия, это означает, что 5-минутная свеча закрылась медвежьей (красной) – открываем короткую позицию.

-

После открытия длинной позиции устанавливается тейк-профит в размере $1000. После открытия короткой позиции устанавливается тейк-профит в размере $500.

Анализ преимуществ

У данной стратегии есть следующие основные преимущества:

-

Логика стратегии проста и понятна, легко реализовать.

-

Фиксированное время сделки позволяет избежать рисков удержания позиции через ночь.

-

Использование 5-минутного таймфрейма обеспечивает точное определение тренда.

-

Наличие целей фиксации прибыли позволяет зафиксировать доход.

Анализ рисков

Данная стратегия также имеет некоторые риски:

-

Фиксированное время сделки может привести к упущению торговых возможностей в другие периоды. Можно добавить несколько временных точек.

-

Анализ только на 5-минутном таймфрейме может быть недостаточно точным – стоит комбинировать с другими таймфреймами.

-

Если колебания между ценой открытия и закрытия слишком велики, установка стоп-лосса может снизить риск.

-

Установка тейк-профита может быть слишком произвольной – можно оптимизировать на основе исторических данных.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить несколько точек входа для охвата большего числа торговых возможностей.

-

Добавить логику стоп-лосса для снижения риска убытков.

-

Комбинировать индикаторы с более старших таймфреймов для повышения точности определения тренда.

-

Провести бэктестинг на исторических данных для поиска оптимальных уровней тейк-профита.

-

Динамически регулировать размер позиции для управления риском в зависимости от ситуации.

Заключение

В целом, данная стратегия тестирования пробоя фиксированного времени проста и понятна. Она входит в рынок в фиксированный момент, определяя направление тренда, и использует тейк-профит и стоп-лосс для фиксации прибыли и контроля риска. Это базовая, но практичная количественная торговая стратегия. Путем комбинирования параметров и усиления контроля рисков её можно превратить в надежную количественную торговую систему.

- 1