Стратегия пробоя канала скользящих средних

Обзор

Данная стратегия вычисляет среднюю, верхнюю и нижнюю линии канала Кельтнера, используя среднюю линию в качестве основы и закрашивая область между ABOVE средней линией и нижней линией. После определения направления канала выполняются сделки на пробой. Относится к трендследящим стратегиям.

Принцип стратегии

Ключевым индикатором является канал Кельтнера. Средняя линия канала представляет собой N-дневную взвешенную скользящую среднюю типичной цены (максимум + минимум + закрытие) / 3. Верхняя и нижняя линии канала находятся на расстоянии N-дневной взвешенной скользящей средней торгового диапазона от средней линии. В качестве торгового диапазона можно использовать истинный диапазон ATR или непосредственно размах (максимум – минимум). В данной стратегии применяется второй вариант.

Конкретно стратегия оценивает, пробивает ли цена верхнюю или нижнюю линию, и принимает решение о длинной или короткой позиции на основе средней линии. Если цена закрытия больше верхней линии – открывается длинная позиция; если цена закрытия меньше нижней линии – открывается короткая позиция. Стоп-лосс устанавливается на уровне средней линии MA.

Преимущества

- Использование индикатора канала Кельтнера позволяет хорошо оценить диапазон колебаний цены, избегая ложных пробоев.

- Применение средней линии в качестве уровня поддержки помогает сократить убытки.

- Лонг при пробое верхней линии и шорт при пробое нижней – это трендследящая стратегия, соответствующая закономерностям изменения цен большинства акций.

Анализ рисков

- Стратегия пробоя канала чувствительна к параметрам, требуется многократное тестирование для поиска оптимального сочетания.

- При резких краткосрочных колебаниях цен на акции возрастает торговый риск. Можно немного расширить ширину канала, чтобы снизить риск ложных сделок.

- Эффективность сильно зависит от настроек параметров и конкретного инструмента; необходима адаптация под разные активы.

Направления оптимизации

- Комбинировать с другими индикаторами для фильтрации сигналов и избежания ложных сделок, например, с индикаторами объёма и волатильности.

- Оптимизировать параметры для поиска наилучшего сочетания. Основные настройки – параметр скользящей средней и множитель канала.

- Параметры для разных инструментов могут сильно различаться, поэтому требуется раздельная оптимизация.

Заключение

В целом стратегия достаточно проста и понятна, относится к распространённым стратегиям пробоя цен. Преимущества – ясная логика, лёгкость понимания и реализации, подходит для начинающих. Однако у неё есть ограничения: чувствительность к параметрам, неравномерная эффективность, требующая многократного тестирования и оптимизации. При сочетании с более сложными индикаторами может сформироваться мощная торговая система.

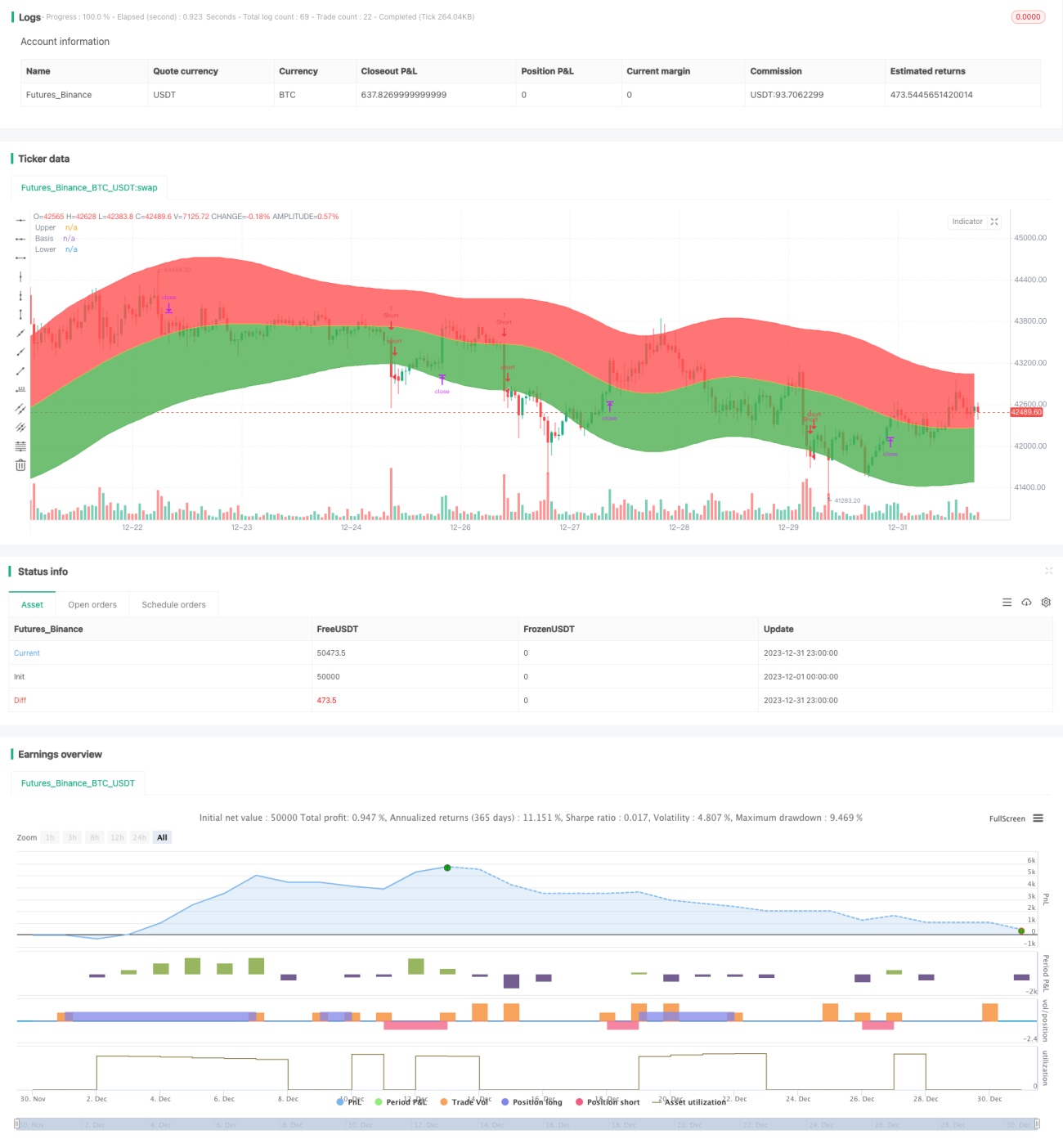

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

- 1