Стратегия стоп-лосса и тейк-профита на основе RSI

Обзор

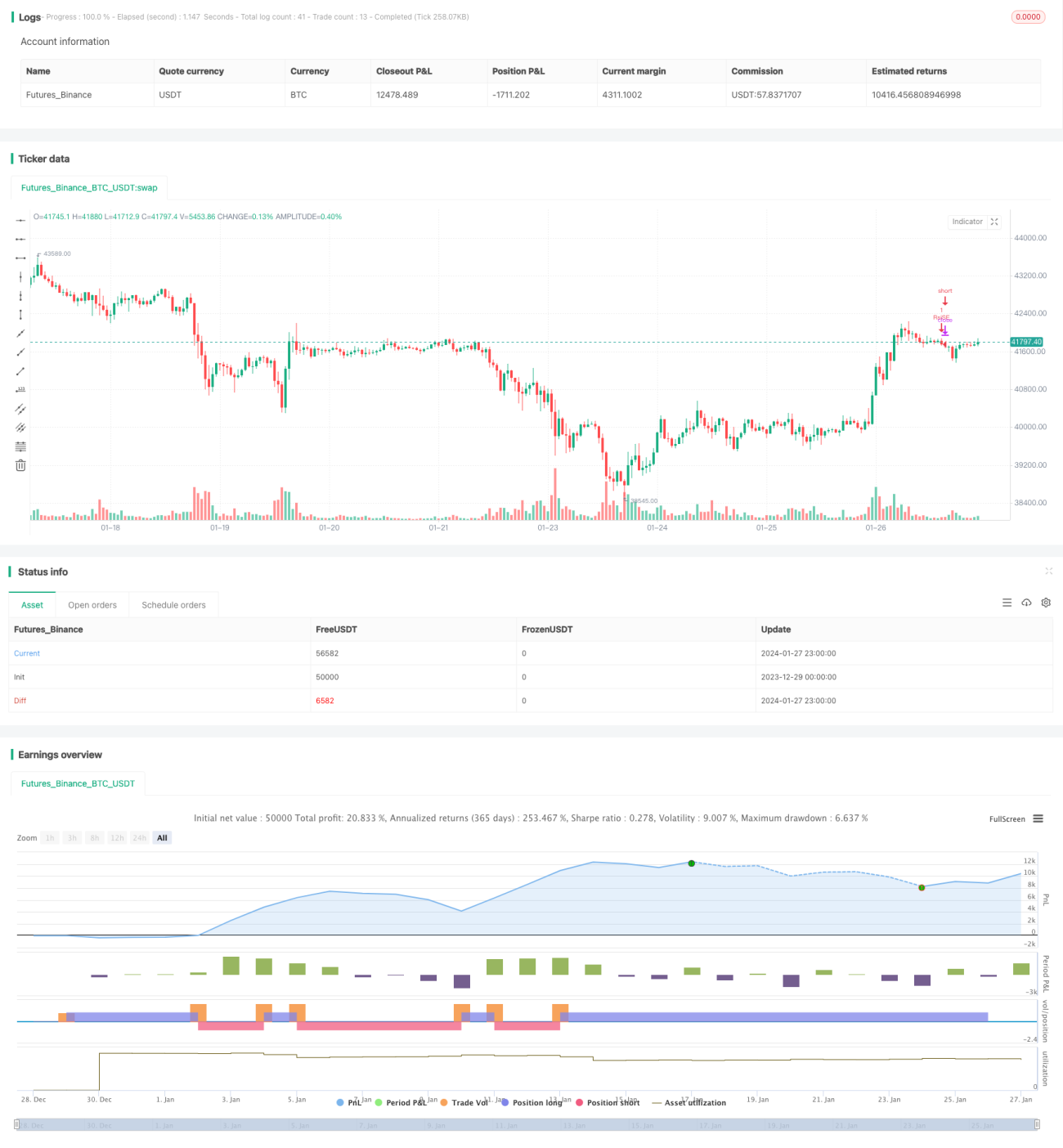

Данная стратегия основана на индикаторе относительной силы (RSI) и реализует автоматическую установку стоп-лосса и тейк-профита. Когда значение RSI превышает установленный уровень перекупленности или падает ниже установленного уровня перепроданности, стратегия открывает длинную или короткую позицию соответственно. Одновременно на основе цены открытия, заданного процента стоп-лосса и процента тейк-профита автоматически устанавливаются уровни стоп-лосса и тейк-профита.

Принцип стратегии

Стратегия использует индикатор RSI для выявления состояний перекупленности и перепроданности рынка. Когда RSI опускается ниже установленного минимума (по умолчанию 30), рынок считается перепроданным, и открывается длинная позиция. Когда RSI поднимается выше установленного максимума (по умолчанию 70), рынок считается перекупленным, и открывается короткая позиция.

После открытия позиции стратегия автоматически устанавливает уровни стоп-лосса и тейк-профита на основе процента стоп-лосса (по умолчанию 5%) и процента тейк-профита (по умолчанию 10%). Например, после открытия длинной позиции стоп-лосс устанавливается на уровне (1 - процент стоп-лосса) от цены открытия, а тейк-профит — на уровне (1 + процент тейк-профита) от цены открытия.

Анализ преимуществ

Главное преимущество стратегии — возможность автоматически устанавливать стоп-лосс и тейк-профит, что снижает торговые риски. Стоп-лосс позволяет ограничить убытки, а тейк-профит зафиксировать прибыль. Кроме того, RSI является зрелым техническим индикатором, достаточно хорошо определяющим состояния перекупленности или перепроданности рынка.

Анализ рисков

Данная стратегия также несёт определённые риски. RSI может подавать ложные сигналы, что приводит к неоправданным убыткам. Кроме того, срабатывание стоп-лосса или тейк-профита может лишить часть прибыли. Проценты стоп-лосса и тейк-профита необходимо устанавливать с осторожностью: слишком широкие значения могут не обеспечить эффективный контроль риска, а слишком узкие — привести к ненужным срабатываниям стоп-лосса.

Эти риски можно снизить путём оптимизации параметров RSI или корректировки уровней стоп-лосса и тейк-профита. Также стратегию можно дополнить другими индикаторами для подтверждения сигналов, повышая точность решений.

Оптимизация стратегии

Стратегию можно оптимизировать в следующих направлениях:

- Оптимизировать параметры RSI для поиска наилучшей комбинации.

- Протестировать различные комбинации процентов стоп-лосса и тейк-профита.

- Использовать дополнительные индикаторы для фильтрации сигналов.

- Добавить правила определения тренда, чтобы избежать ложных сигналов в боковом рынке.

- Оптимизировать момент входа, применив трейлинг-стоп для фиксации прибыли.

Заключение

Стратегия основана на индикаторе RSI и реализует простую, но практичную систему стоп-лосса и тейк-профита. Логика стратегии ясна и легко реализуема, она позволяет автоматически устанавливать стоп-лосс и тейк-профит для управления рисками. Вместе с тем необходимо уделить внимание оптимизации параметров и правил, чтобы предотвратить риски ложных сигналов RSI. В целом данная стратегия даёт хорошую идею для алгоритмической торговли и заслуживает дальнейшего изучения и оптимизации.

- 1