Лонг-только стратегия следящего пробоя полос Боллинджера

Обзор

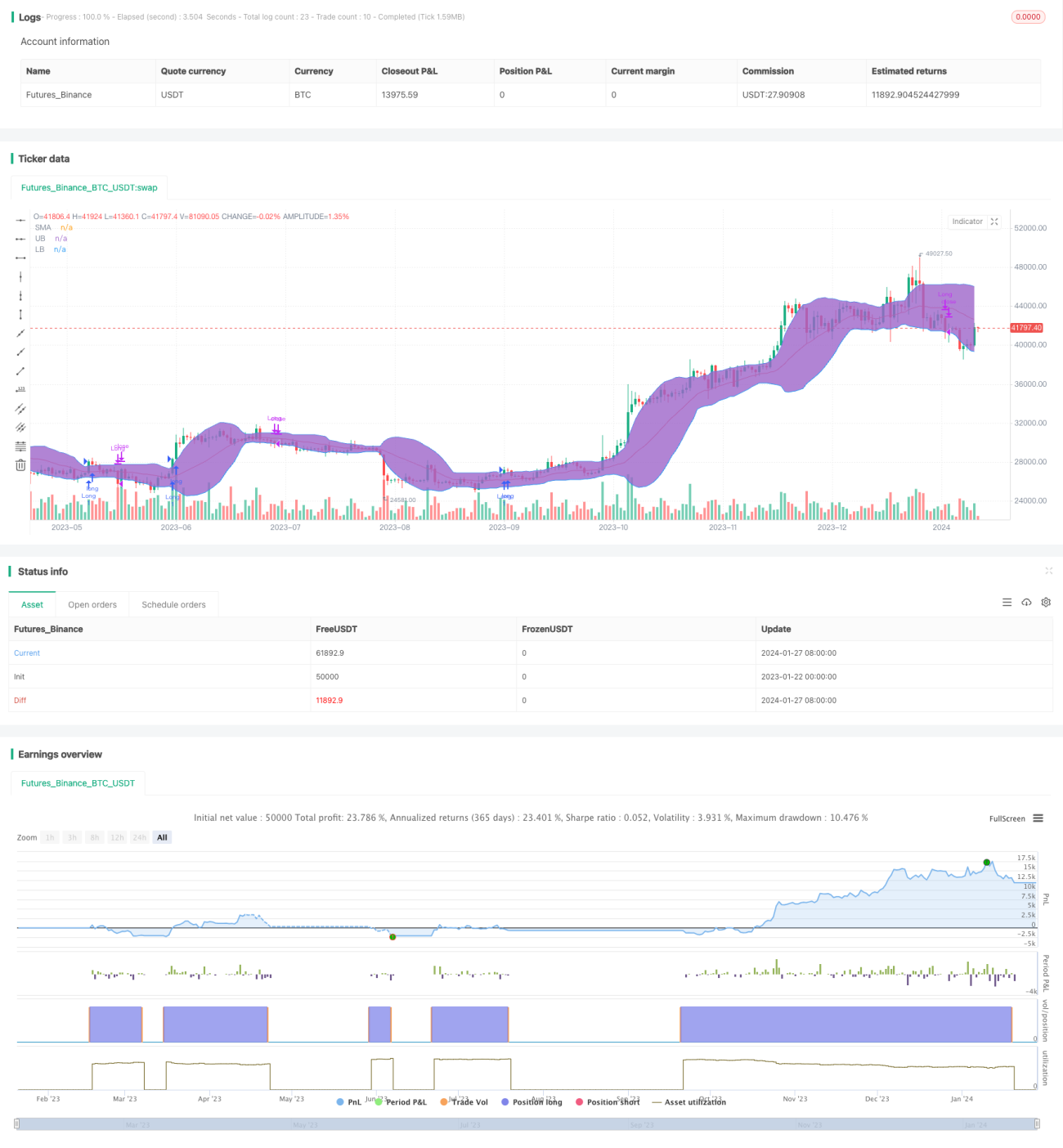

Стратегия пробоя полос Боллинджера — это стратегия отслеживания импульса (momentum), работающая только в длинные позиции. Она использует верхнюю и нижнюю границы полос Боллинджера для оценки ценовой динамики: при пробитии цены вверх через верхнюю границу открывается длинная позиция, а при пробитии вниз через нижнюю границу или скользящую среднюю — позиция закрывается.

Принцип стратегии

Стратегия сначала рассчитывает N-дневную скользящую среднюю в качестве базовой линии, затем добавляет K стандартных отклонений вверх и вниз для формирования верхней и нижней границ, образуя полосы Боллинджера. Когда цена пробивает верхнюю границу, это сигнализирует о восходящем прорыве («золотое пересечение») — стратегия открывает длинную позицию. Когда цена пробивает нижнюю границу или скользящую среднюю, это указывает на нисходящий откат («смертельное пересечение») — стратегия закрывает все позиции.

Поскольку верхняя и нижняя границы динамически охватывают основное распределение ценовых данных, они представляют собой разумный диапазон колебаний текущей рыночной цены. Выход цены за этот диапазон означает аномалию на рынке, требующую своевременной корректировки позиций. Это основная логика принятия решений данной стратегии.

Преимущества

Стратегия обладает следующими преимуществами:

- Эффективно улавливает ценовые тренды и своевременно отслеживает рыночный импульс.

- Использование полос Боллинджера для определения аномальных пробоев снижает вероятность ложных прорывов.

- Чёткие и простые для выполнения правила, легко поддаются количественной реализации.

- Возможность выбора подходящих параметров в зависимости от волатильности рынка для оптимизации стратегии.

Анализ рисков

Стратегия также имеет некоторые риски:

- При резких колебаниях рынка сигналы полос Боллинджера могут терять достоверность.

- Невозможность определить фактический тренд рынка, что может привести к покупкам на пиках и продажам на спадах.

- Наличие некоторой временной задержки.

- Не учитываются торговые издержки, поэтому реальные результаты могут отличаться от теоретических.

Для управления этими рисками можно комбинировать индикаторы определения тренда, например MACD, а также корректировать параметры, сужая диапазон полос Боллинджера для уменьшения ложных сигналов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Комбинирование с индикаторами объёма для определения истинных пробоев.

- Использование адаптивных полос Боллинджера для динамической оптимизации параметров в реальном времени.

- Внедрение стоп-лоссов для ограничения убытков по отдельным сделкам.

- Добавление механизма оптимизации удержания позиций с динамическим изменением размера в зависимости от рыночной ситуации.

Эти улучшения позволят повысить стабильность стратегии и снизить торговые риски.

Заключение

Стратегия пробоя полос Боллинджера в целом является классической стратегией следования за трендом. Она обладает чёткой логикой принятия решений и простотой реализации, что делает её подходящей для количественной торговли. Однако у неё есть и недостатки, требующие дальнейшей оптимизации для адаптации к сложным и изменчивым рыночным условиям. Эффективное сочетание с другими индикаторами и торговыми механизмами может значительно повысить её результативность.

- 1