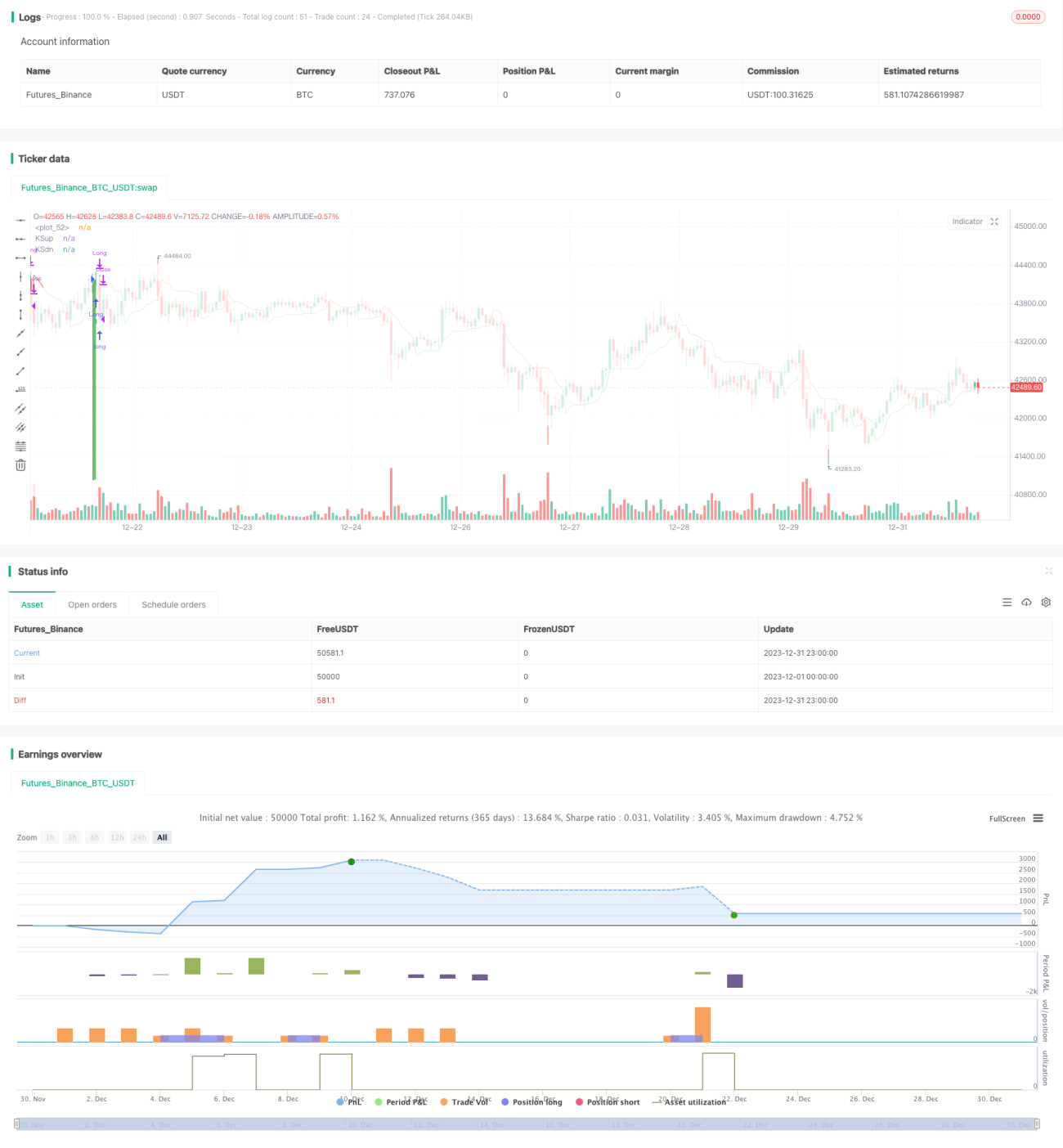

Многотаймфреймовая количественная торговая стратегия, имитирующая треугольный арбитраж

Обзор

Данная стратегия использует комбинацию трех различных технических индикаторов для построения мультивременной арбитражной системы, позволяющей捕捉 ценовые тренды на разных временных интервалах и получать избыточную доходность с низким риском.

Принцип стратегии

Три технических индикатора, используемые в стратегии: канал Кельтнера (KC), волатильный стоп (Vstop) и индикатор Вильямса по сходимости/расходимости (WAE). Канал Кельтнера используется для определения, находится ли цена за пределами канала, и генерации торговых сигналов. Волатильный стоп используется для динамической корректировки уровня стоп-лосса, минимизируя ненужные срабатывания при сохранении защиты. Индикатор Вильямса определяет, находится ли цена в сильном направлении. В частности:

-

Когда цена находится выше верхней границы канала Кельтнера, это рассматривается как бычий сигнал. Когда цена ниже нижней границы канала Кельтнера – как медвежий сигнал.

-

Волатильный стоп устанавливает уровень стоп-лосса на основе волатильности цены и ширины канала. Он динамически адаптируется, обеспечивая защиту без чрезмерно консервативного размещения.

-

Индикатор Вильямса на основе MACD и ширины полос Боллинджера определяет, находится ли цена в сильном восходящем или нисходящем тренде.

Комбинируя эти три индикатора, сигналы на разных временных интервалах взаимно подтверждаются. Это снижает вероятность ложных срабатываний и формирует стабильную оптимизированную логику стратегии.

Анализ преимуществ

Главное преимущество стратегии – точные торговые сигналы, обеспечиваемые комбинацией нескольких индикаторов. Три индикатора работают на разных таймфреймах, взаимно подтверждая друг друга, что эффективно снижает вероятность ошибок и повышает точность сигналов. Кроме того, волатильный стоп является динамическим, адаптируя уровень стоп-лосса к текущей волатильности, что дополнительно контролирует риск.

По сравнению со стратегиями на основе одного индикатора данная комбинированная стратегия обеспечивает более точные и эффективные торговые сигналы. При этом взаимное дополнение трех индикаторов формирует торговые решения в мультивременной структуре – эта логическая конструкция очень научна и рациональна, заслуживает изучения.

Анализ рисков

Основной риск стратегии заключается в неправильной настройке параметров, что может привести к переобучению. Три индикатора имеют в общей сложности 8 параметров, их некорректная настройка может негативно повлиять на стратегию. Кроме того, необходимо правильно настроить весовые соотношения между индикаторами, иначе сигналы могут нивелировать друг друга и привести к неэффективности.

Для снижения этих рисков при настройке параметров необходимо учитывать адаптивность к разным рыночным условиям и путем бэктестинга подбирать оптимальную комбинацию. Также следует скорректировать весовые соотношения между индикаторами, чтобы гарантировать эффективное срабатывание торговых сигналов. При возникновении серии убытков следует рассмотреть снижение размера позиции для ограничения потерь.

Направления оптимизации

Пространство для оптимизации стратегии сосредоточено в двух основных областях: настройка параметров и улучшение стратегии стоп-лосса. В частности, можно рассмотреть следующие аспекты:

-

Более научный и рациональный выбор параметров индикаторов, оптимизация их комбинации. Можно использовать алгоритмы для поиска оптимальных параметров по таким критериям, как максимизация доходности или минимизация риска.

-

Улучшение стратегии стоп-лосса: при сохранении защиты уменьшить количество ненужных срабатываний, повысив процент успешных сделок. Например, добавить другие индикаторы в качестве оснований для стопа или реализовать постепенный откат уровня стопа.

-

Оптимизация весовых соотношений индикаторов и логики принятия решений для снижения процента ложных сигналов. Можно добавить больше характеристик ценового поведения для построения более стабильных и надежных правил.

-

Попробовать внедрить модели машинного обучения для автоматической оптимизации параметров. Или использовать глубокое обучение с подкреплением для оценки и улучшения стратегии.

Заключение

Данная стратегия строит арбитражную систему на основе комбинации канала Кельтнера, волатильного стопа и индикатора Вильямса, работающую в нескольких временных рамках. Комбинация нескольких индикаторов повышает точность торговых сигналов, а динамический стоп-лосс контролирует риски. Однако настройка параметров и оптимизация все еще имеют потенциал для улучшения. В целом стратегия обладает высокой научной обоснованностью и заслуживает дальнейшего изучения и применения.

- 1