Краткосрочная стратегия на основе подтверждения объемом и VWAP

Обзор

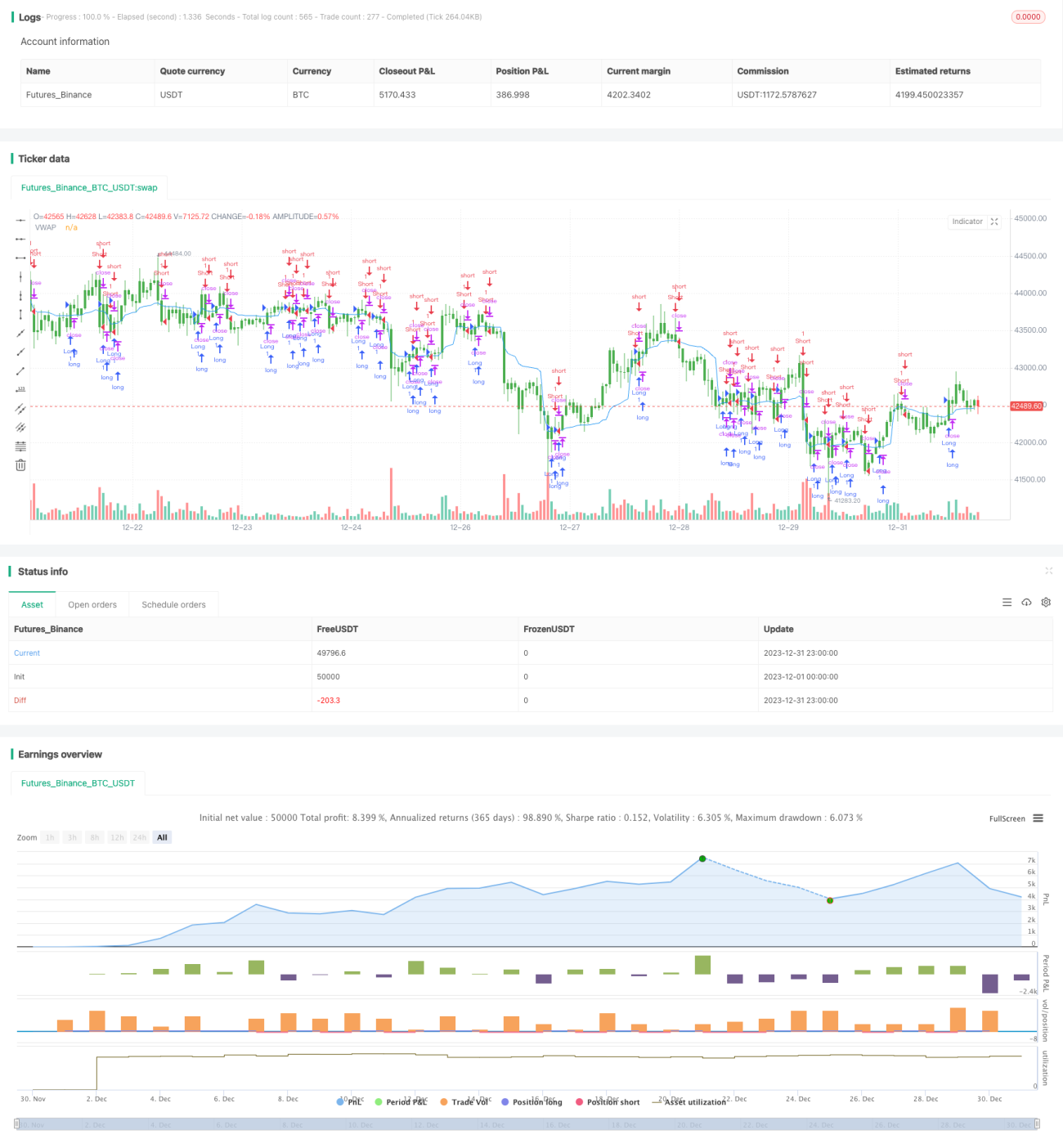

Данная стратегия представляет собой краткосрочную торговую стратегию на основе подтверждения средневзвешенной цены по объёму и типичной цене (VWAP). Она сочетает два важных технических индикатора — объём и VWAP — для выявления тренда и поиска точек входа с высокой вероятностью успеха.

Принцип стратегии

Стратегия в основном опирается на два показателя: объём и VWAP.

Сначала рассчитывается VWAP за 20 периодов. VWAP представляет собой среднюю цену за день и является важным ориентиром для оценки справедливости цены. Если цена выше VWAP, это указывает на силу быков, в противном случае — на силу медведей.

Во-вторых, стратегия проверяет, превышает ли объём каждой свечи заданный порог в 100. Только при достаточной активности объёма считается, что существует определённый тренд, что позволяет избежать ошибочных сделок в периоды низкой рыночной активности.

Объединив эти два критерия, формируются правила входа и выхода:

Условия входа

- Длинная позиция: цена закрытия > VWAP и объём > 100

- Короткая позиция: цена закрытия < VWAP и объём > 100

Условия выхода

- Длинная позиция: цена закрытия < VWAP

- Короткая позиция: цена закрытия > VWAP

Как видно, стратегия одновременно использует ценовой индикатор VWAP и объём, обеспечивая двойное подтверждение для повышения стабильности.

Преимущества стратегии

Данная стратегия имеет следующие основные преимущества:

- Использование VWAP позволяет оценить справедливость цены, избегая слепого следования за толпой.

- Сочетание с объёмом подтверждает торговые сигналы, делая их более надёжными.

- Высокая частота операций подходит для краткосрочной торговли, что позволяет получать более высокую прибыль.

- Логика стратегии проста и понятна, легко реализуется.

- Учитываются как ценовой индикатор VWAP, так и объём, что благодаря двойному подтверждению повышает процент успешных сделок.

Риски стратегии

Стратегия также имеет некоторые риски, на которые следует обратить внимание:

- Как краткосрочная стратегия, она предполагает высокую частоту операций, что приводит к увеличению торговых издержек и проскальзыванию.

- Когда рыночный тренд неясен, индикатор VWAP может генерировать ложные сигналы.

- Индикатор объёма менее применим для низколиквидных акций.

- Параметры стратегии, такие как порог объёма, требуют постоянной настройки и оптимизации и не являются универсальными.

- Краткосрочная торговля часто требует пристального мониторинга рынка, что предъявляет высокие требования к трейдеру.

Для контроля рисков рекомендуется выбирать ликвидные акции с узким спредом и высокой волатильностью, а также адаптировать параметры под различные акции. Кроме того, необходимо контролировать размер позиции в каждой сделке, чтобы избежать чрезмерных убытков.

Оптимизация стратегии

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Оптимизировать параметры VWAP для нахождения наилучших значений для разных акций.

- Установить порог объёма с учётом среднедневного объёма акции.

- Добавить дополнительные фильтрующие индикаторы в периоды отсутствия позиций, чтобы избежать ложных сигналов.

- Внедрить стоп-лосс для ограничения максимального убытка по каждой сделке.

- Скорректировать методы управления позицией для улучшения соотношения прибыли к убытку.

Благодаря оптимизации параметров, добавлению дополнительных фильтров и управлению стоп-лоссами можно дополнительно повысить стабильность и прибыльность стратегии.

Заключение

Данная стратегия объединяет два основных индикатора — VWAP и объём — и отбирает сделки на основе оценки справедливости цены и подтверждения высоким объёмом. Она имеет высокую частоту операций и хорошую способность улавливать тренды. В то же время необходимо контролировать рост торговых издержек из-за высокой частоты сделок и управлять стоп-лоссами. Дальнейшая оптимизация может привести к ещё лучшим результатам.

- 1