Стратегия торговли с использованием индикатора RSI и присоски

Обзор

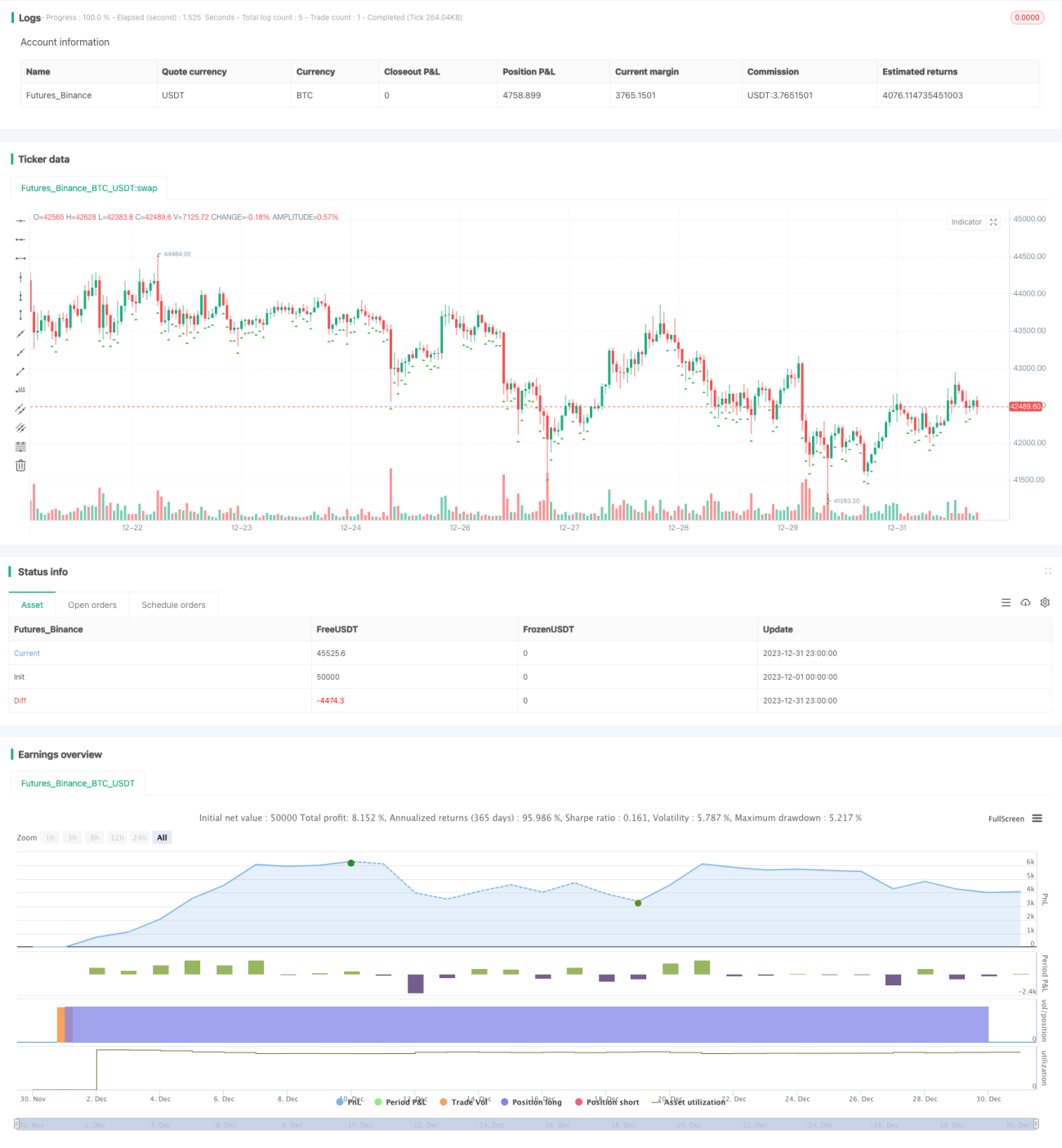

Торговая стратегия «присоска» на основе индикатора RSI представляет собой метод фиксированной сетки, объединяющий индикаторы RSI и CCI. Стратегия определяет моменты входа на основе значений индикаторов RSI и CCI, использует фиксированный процент прибыли и фиксированное количество ячеек (сетки) для установки ордеров на фиксацию прибыли и добавление позиций. Кроме того, стратегия включает механизм хеджирования против прорывных ценовых движений.

Принцип стратегии

Условия входа

Когда 5-минутный и 30-минутный RSI оба ниже установленного порога, а 1-часовой CCI также ниже установленного значения, генерируется сигнал на покупку (лонг). В этот момент фиксируется текущая цена close как цена входа, и на основе капитала счета и количества ячеек рассчитывается размер первой позиции.

Условие фиксации прибыли

Используя цену входа за основу, по заданному проценту целевой прибыли рассчитывается цена прибыли, на уровне которой выставляется ордер на фиксацию прибыли.

Условие добавления позиции

Помимо первой позиции, остальные ордера на добавление позиций фиксированного размера выставляются последовательно после сигнала входа до достижения заданного количества ячеек.

Механизм хеджирования

Если цена превышает цену входа на установленный процент порога хеджирования, все открытые позиции хеджируются и закрываются.

Механизм разворота

Если цена падает ниже цены входа на установленный процент порога разворота, все неисполненные ордера отменяются, и стратегия ожидает нового сигнала входа.

Анализ преимуществ

- Комбинация RSI и CCI повышает вероятность получения прибыли.

- Использование фиксированной сетки для задания целевой прибыли увеличивает определенность дохода.

- Встроенный механизм хеджирования эффективно защищает от резких ценовых колебаний.

- Механизм разворота позволяет уменьшить убытки.

Анализ рисков

- Вероятность ложных сигналов индикаторов.

- Резкие ценовые движения, пробивающие порог хеджирования.

- Невозможность повторного входа после разворота при обратном движении.

Эти риски можно снизить, корректируя параметры индикаторов, расширяя диапазон хеджирования и уменьшая диапазон разворота.

Направления оптимизации

- Можно протестировать больше комбинаций индикаторов.

- Можно изучить адаптивный механизм фиксации прибыли.

- Можно оптимизировать логику добавления позиций.

Заключение

Торговая стратегия «присоска» на основе индикатора RSI использует показатели для определения моментов входа, применяет фиксированную сетку для фиксации прибыли и добавления позиций, чтобы зафиксировать стабильную прибыль. Кроме того, стратегия включает механизмы хеджирования против сильных колебаний и повторного входа после разворота. Такая стратегия, объединяющая несколько механизмов, может использоваться для снижения торговых рисков и повышения доходности. Дальнейшая оптимизация индикаторов и настройки параметров может улучшить результаты в реальной торговле.

- 1