Стратегия следования за трендом на основе пробоя каналов Дончиана

Обзор

Стратегия прорыва канала Дончиана (Donchian Channel) — это трендовая стратегия, которая формирует ценовой канал на основе максимумов и минимумов за определённый период времени и использует границы канала в качестве сигналов для покупки и продажи. Когда цена пробивает верхнюю границу, открывается короткая позиция; когда цена пробивает нижнюю границу, открывается длинная позиция. Данная стратегия подходит для торговли высоковолатильными цифровыми валютами.

Принцип стратегии

Стратегия использует индикатор канала Дончиана для определения ценового тренда и расчёта точек входа и выхода. Канал Дончиана состоит из верхней линии, нижней линии и средней линии. Верхняя линия — это максимальная цена за определённый период, нижняя линия — минимальная, средняя линия — средняя цена.

Длины периодов для входа и выхода можно настраивать независимо. Когда цена пробивает нижнюю линию снизу вверх, открывается длинная позиция; когда цена пробивает верхнюю линию сверху вниз, открывается короткая позиция. Точкой выхода служит повторное касание ценой соответствующей границы. Также можно использовать среднюю линию в качестве уровня стоп-лосса.

Кроме того, в стратегии предусмотрен тейк-профит. Цена тейк-профита для длинной позиции равна цене входа, умноженной на (1 + процент тейк-профита), для короткой позиции — наоборот. Включение этой функции позволяет зафиксировать прибыль и избежать увеличения убытков.

В целом, стратегия, определяя тренд, обеспечивает достаточное пространство для установки стоп-лосса и тейк-профита. Это делает её особенно подходящей для таких высоковолатильных инструментов, как цифровые валюты.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Чёткие сигналы, простые и надёжные в генерации.

- Индикатор канала Дончиана нечувствителен к ценовым колебаниям, что способствует улавливанию трендов.

- Возможность настройки параметров канала под различные инструменты и таймфреймы.

- Встроенные функции стоп-лосса и тейк-профита, позволяющие эффективно контролировать риски.

- Подходит для высоковолатильных инструментов, таких как цифровые валюты, с большим потенциалом прибыли.

Анализ рисков

Стратегия также имеет следующие риски:

- Несмотря на наличие функции стоп-лосса, она не может полностью исключить риск экстремальных движений цены.

- Неправильная настройка параметров может привести к слишком частым сделкам, увеличивая транзакционные издержки и риск проскальзывания.

- Стратегия нечувствительна к ценовым колебаниям, что может привести к пропуску некоторых торговых возможностей.

Для контроля указанных рисков рекомендуется предпринять следующие меры:

- Соразмерно уменьшить объём средств на одну сделку, диверсифицировать инструменты, контролируя общий риск.

- Оптимизировать параметры, найти наилучшую комбинацию. Можно попробовать автоматическую оптимизацию с помощью методов машинного обучения.

- Использовать дополнительные индикаторы для оценки надёжности сигналов прорыва, избегая ложных сделок.

Направления оптимизации

Данную стратегию можно дополнительно оптимизировать по следующим направлениям:

- Тестировать и оптимизировать больше комбинаций параметров для поиска наилучших. Основные параметры включают период канала, процент тейк-профита, разрешение открытия длинных/коротких позиций и т.д.

- Добавить модели машинного обучения для автоматического определения оптимальных параметров, например, с помощью обучения с подкреплением.

- Комбинировать с другими индикаторами для оценки тренда и надёжности сигналов, такими как скользящие средние, объёмы и т.д.

- Разработать стратегии стоп-лосса, такие как трейлинг-стоп, Chandelier Exit и др., для дальнейшего контроля рисков.

- Расширить на большее количество инструментов, найти те, которые наилучшим образом соответствуют данной стратегии.

Заключение

Стратегия прорыва канала Дончиана в целом представляет собой трендовую стратегию с чёткими сигналами и контролируемыми рисками. Она особенно подходит для высоковолатильных инструментов, таких как цифровые валюты, с большим потенциалом прибыли. В то же время стратегия имеет возможности для оптимизации параметров и может быть дополнена другими индикаторами, что является направлением для будущего развития. Благодаря постоянной оптимизации и инновациям эта стратегия может стать важным выбором для алгоритмической торговли цифровыми валютами.

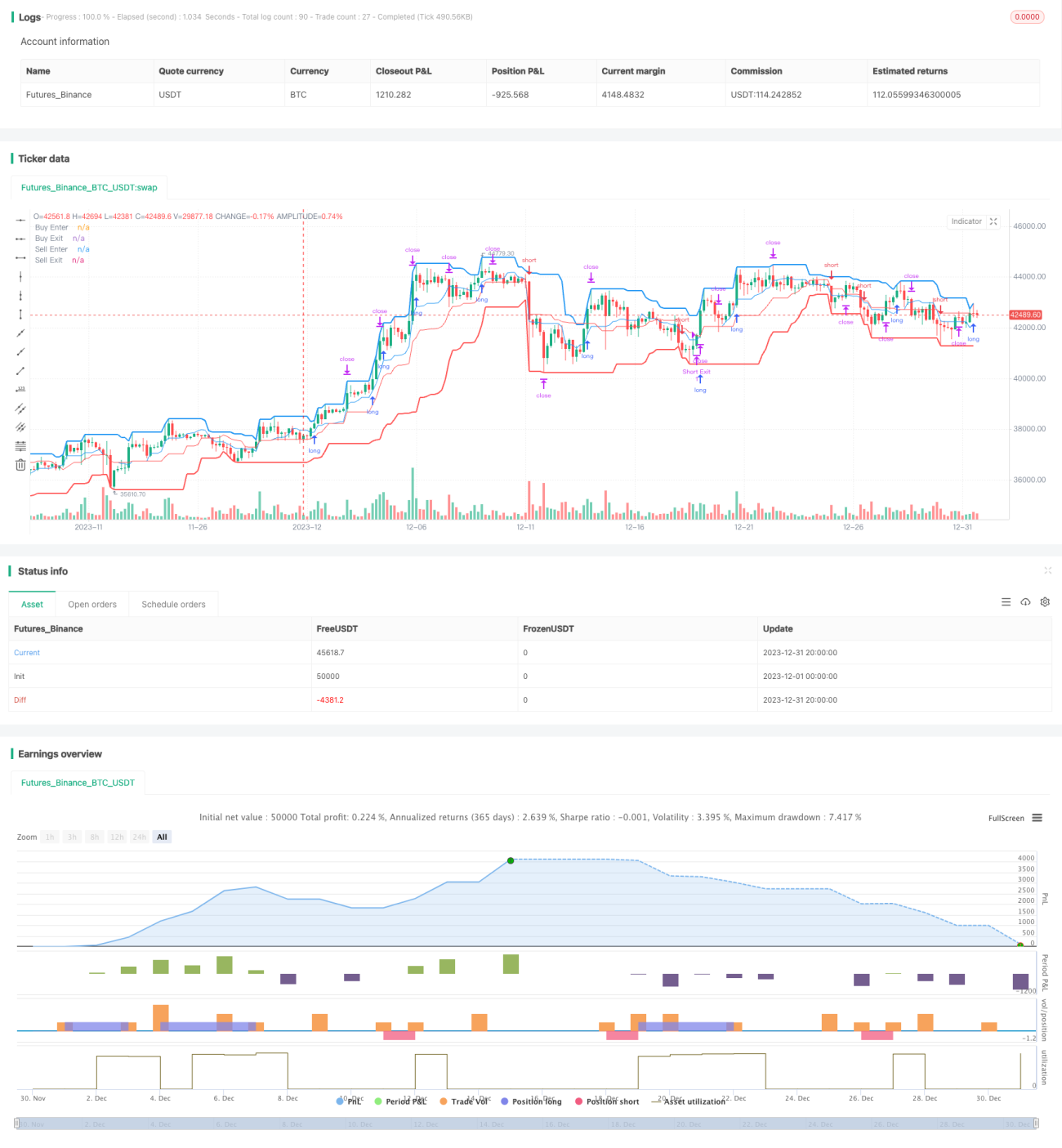

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1