Трендовая стратегия на основе RSI и Аллигатора

Обзор

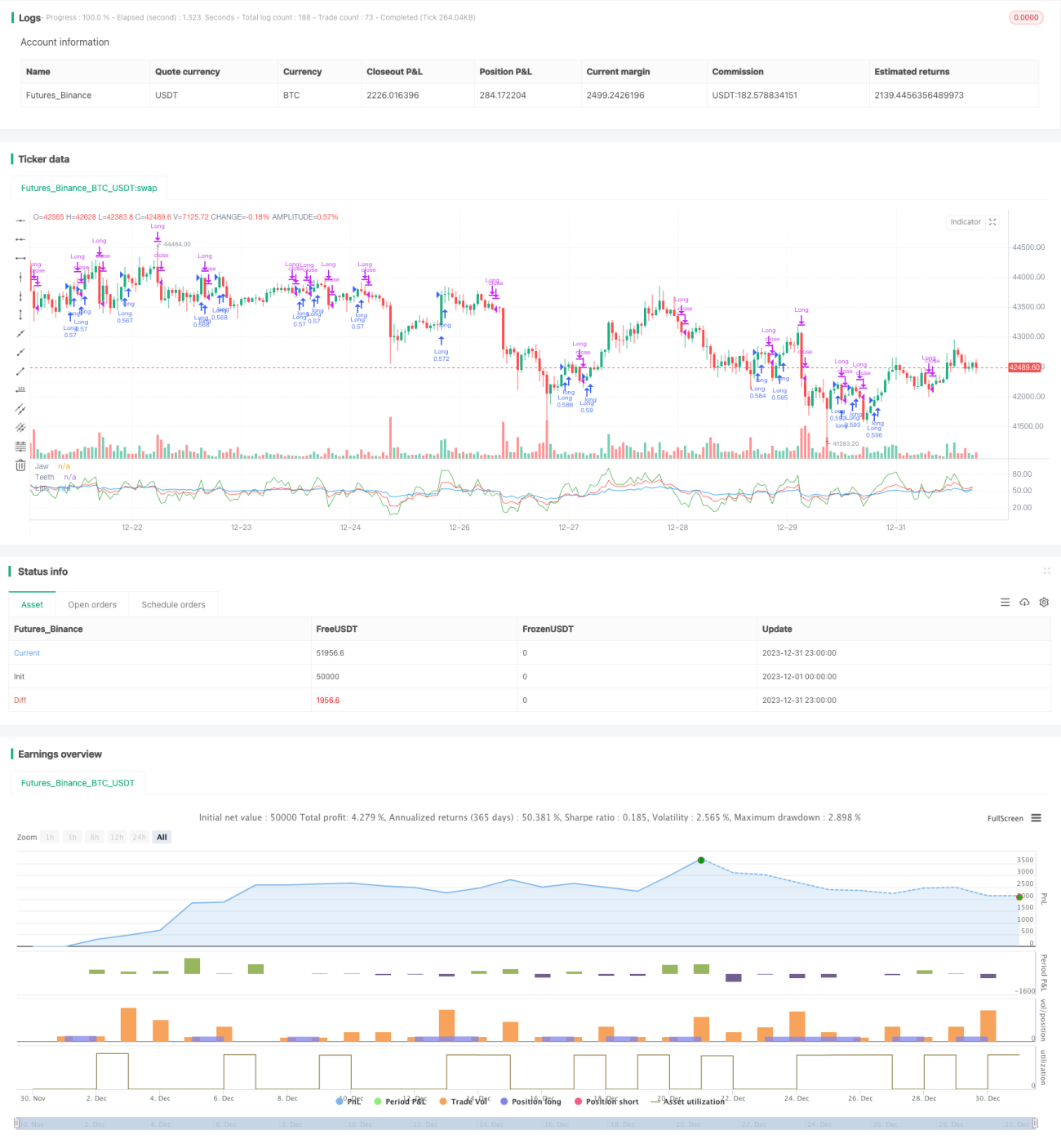

Стратегия трендового следования RSI Alligator основана на комбинации индикатора RSI и индикатора "Аллигатор" для определения точек входа и выхода из тренда. Она использует три скользящие средние — линию челюсти, линию зубов и линию губ аллигатора, построенные на основе RSI с разными периодами. Длинная позиция открывается, когда линия зубов пересекает линию губ сверху и линия челюсти RSI находится выше линии зубов; короткая позиция открывается, когда линия зубов пересекает линию губ снизу и линия челюсти RSI находится ниже линии зубов. Стратегия также предусматривает условия стоп-лосса и тейк-профита.

Принцип стратегии

Стратегия использует индикатор RSI для построения трех скользящих средних индикатора "Аллигатор". Конкретные настройки следующие:

- Линия челюсти: линия RSI с периодом 5

- Линия зубов: линия RSI с периодом 13

- Линия губ: линия RSI с периодом 34

Логика определения сигналов входа:

Сигнал на покупку: когда линия зубов пересекает линию губ сверху и линия челюсти находится выше линии зубов, открывается длинная позиция.

Сигнал на продажу: когда линия зубов пересекает линию губ снизу и линия челюсти находится ниже линии зубов, открывается короткая позиция.

Стратегия также устанавливает условия стоп-лосса и тейк-профита:

- Стоп-лосс: 10% от цены входа

- Тейк-профит: 90% от цены входа

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Использование индикатора "Аллигатор" для определения тренда позволяет эффективно отсеивать рыночный шум и захватывать основной тренд.

- Комбинация RSI с разными периодами помогает избежать ложных пробоев и повышает надежность сигналов.

- Установка разумных уровней стоп-лосса и тейк-профита способствует стабильной работе стратегии.

- Логика стратегии проста и понятна, настройки параметров интуитивны, что облегчает ее применение в реальной торговле.

- Возможность как открытия длинных, так и коротких позиций позволяет работать в обоих направлениях тренда, обеспечивая гибкость.

Анализ рисков

Стратегия также имеет следующие риски:

- Пересечение линий зубов и губ может быть ложным, приводя к ненужным убыткам. Можно скорректировать периоды для снижения вероятности ложных пробоев.

- Установка стоп-лосса может быть слишком агрессивной, что увеличивает вероятность преждевременного срабатывания. Рекомендуется расширить диапазон стоп-лосса или добавить дополнительные условия для его активации.

- При резких движениях рынка стоп-лосс может не сработать должным образом. В этом случае требуется ручное вмешательство для своевременного закрытия позиции.

- При частых переключениях между длинными и короткими позициями торговые издержки могут быть высокими. Можно смягчить условия входа, чтобы уменьшить количество необоснованных переключений.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров линий аллигатора: настройка периодов для поиска наилучшей комбинации.

- Оптимизация логики входа: добавление фильтрующих сигналов, например, по объему торгов.

- Оптимизация стратегии тейк-профита и стоп-лосса для лучшего соответствия рыночным условиям и уровню маржи.

- Добавление механизмов обработки экстренных событий для защиты от аномальных рыночных движений.

- Внедрение алгоритмов управления капиталом для контроля доли средств на одну сделку и снижения риска.

Заключение

В целом, стратегия трендового следования RSI Alligator является надежной и простой в применении стратегией отслеживания тренда. Она использует индикатор "Аллигатор" для определения направления тренда, а индикатор RSI — для установки опорных уровней, что позволяет эффективно захватывать тренд и задавать разумные точки выхода. При этом стратегия обладает достаточной гибкостью и расширяемостью, что делает ее пригодной для реальной торговли и последующей оптимизации.

- 1