Стратегия разворота по P-сигналу

Обзор

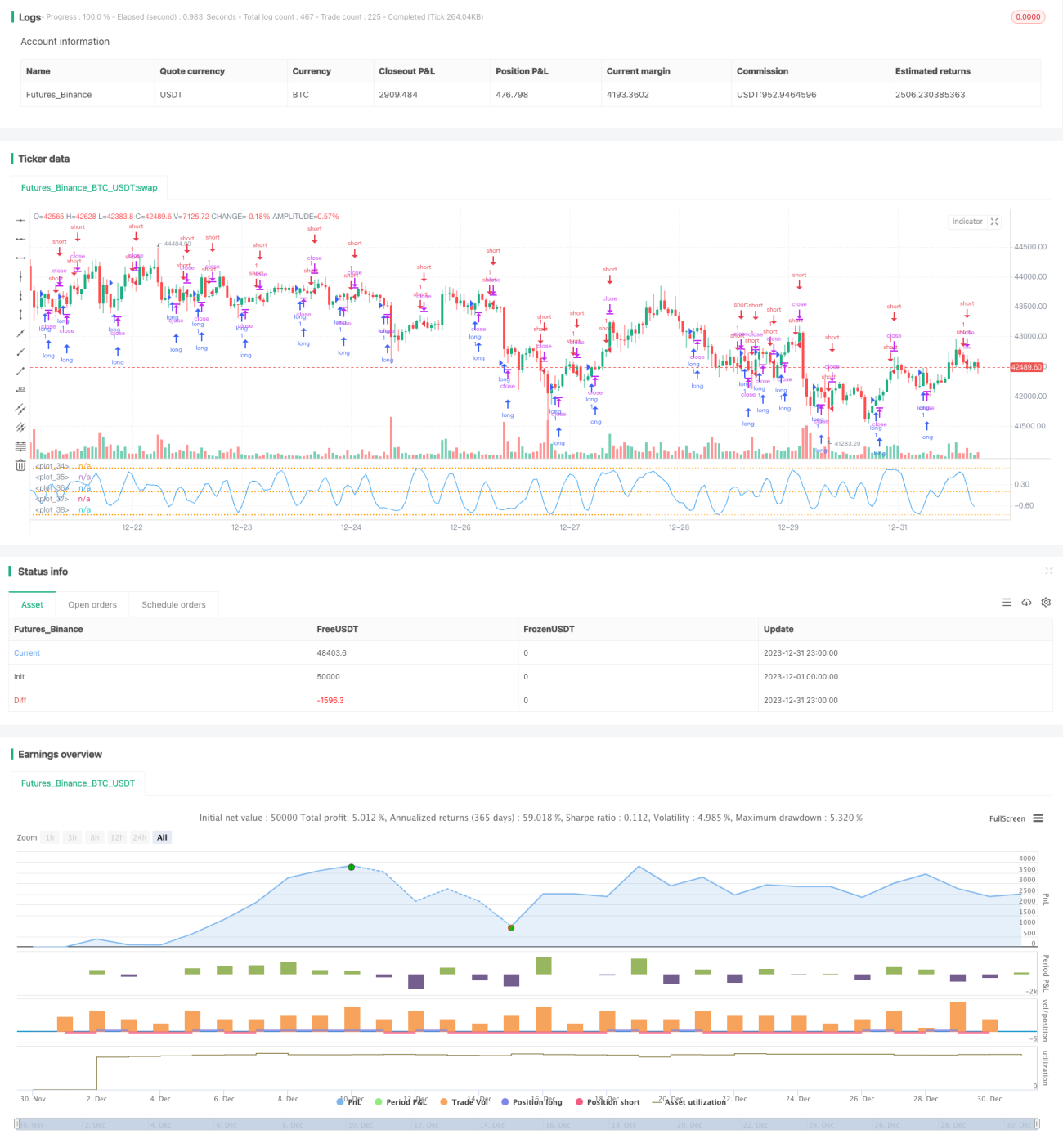

Стратегия разворота P-сигнала — это количественная торговая стратегия, основанная на вероятностном пространственном сигнале, построенном на статистических параметрах и функциях ошибок. Она отслеживает параметры распределения экстремумов серии свечей, динамически получая торговые сигналы для захвата точек разворота рынка.

Принцип стратегии

Ключевой индикатор стратегии — P-сигнал, который объединяет статистические параметры скользящей средней и стандартного отклонения. Через функцию Гауссовой ошибки он отображается в диапазон от -1 до 1, формируя количественный оценочный показатель. Когда P-сигнал переходит от положительного к отрицательному — открывается короткая позиция, от отрицательного к положительному — длинная позиция, что образует логику разворотной стратегии.

Параметры стратегии включают Cardinality (объём выборки), ΔErf (дельта функции ошибок) и время наблюдения. Cardinality управляет количеством выборок, ΔErf определяет мёртвую зону функции ошибок, снижая частоту сделок. Время наблюдения задаёт момент начала стратегии.

Анализ преимуществ

Главное преимущество стратегии разворота P-сигнала заключается в том, что она основана на вероятностном распределении статистических параметров, что позволяет эффективно определять характерные точки рынка и улавливать разворотные моменты. По сравнению с одиночными техническими индикаторами, она включает больше рыночной информации, что делает оценку более комплексной и надёжной.

Кроме того, параметры стратегии стандартизированы, пользователь может настраивать пространство параметров для поиска оптимальной комбинации в соответствии со своими потребностями. Это обеспечивает адаптивность и гибкость стратегии.

Анализ рисков

Основной риск стратегии разворота P-сигнала заключается в чрезмерной зависимости от параметров вероятностного распределения, что делает её уязвимой для ошибочных суждений под влиянием аномальных данных. Кроме того, соотношение прибыли к убытку у разворотных стратегий обычно невысокое, прибыль на одну сделку ограничена.

Снизить влияние аномалий данных можно за счёт увеличения параметра Cardinality (больший объём выборки). Размер ΔErf следует соответствующим образом увеличить, чтобы снизить частоту сделок и контролировать риск.

Направления оптимизации

Стратегию разворота P-сигнала можно оптимизировать по следующим направлениям:

- Комбинировать с другими индикаторами для фильтрации аномальных сигналов, например, резкое увеличение объёма торгов.

- Подтверждать сигналы на нескольких таймфреймах для повышения стабильности оценок.

- Добавить стратегию стоп-лосса для снижения потерь по каждой сделке.

- Оптимизировать параметры для поиска наилучшей комбинации, повышая коэффициент прибыли.

- Использовать машинное обучение для динамической корректировки параметров.

Заключение

Стратегия разворота P-сигнала строится на основе вероятностного распределения, формируя количественный торговый каркас с гибкой и удобной настройкой параметров. Она эффективно определяет статистические характеристики рынка и ловит разворотные моменты. Стратегия может быть дополнительно усилена по стабильности и доходности за счёт многократной проверки индикаторов, оптимизации стоп-лосса и других средств. Она представляет эффективный и надёжный пример использования количественного подхода для алгоритмической торговли.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1