Торговая стратегия следования за трендом на основе осциллятора объема

Обзор

Данная стратегия является стратегией следования за трендом, основанной на модифицированном осцилляторе объёма. Она использует скользящие средние объёма для выявления сигналов увеличения объёма, тем самым определяя моменты входа и выхода из позиции. При этом также учитывается тренд самой цены, чтобы избежать ложных сигналов при ценовых колебаниях.

Принцип стратегии

- Рассчитывается скользящая средняя объёма

vol_sumс длинойvol_length, затем выполняется сглаживание скользящей средней длинойvol_smooth. - Когда

vol_sumрастёт выше порогаthreshold, генерируется сигнал на покупку; когда падает ниже порога – сигнал на продажу. - Для фильтрации ложных срабатываний выполняется проверка: покупка производится только при росте цены по сравнению с закрытием

directionпредыдущих свечей; продажа – только при падении цены. - Устанавливаются два порога:

thresholdдля торговых сигналов иthreshold2для стоп-лосса. - Логика открытия и закрытия позиций управляется через конечный автомат (state machine).

Анализ преимуществ

- Использование индикатора объёма позволяет улавливать изменения силы спроса и предложения на рынке, повышая точность сигналов.

- Комбинация с оценкой ценового тренда помогает избегать ложных сигналов при ценовых колебаниях.

- Применение двух порогов для открытия позиции и стоп-лосса позволяет лучше контролировать риск.

Анализ рисков

- Индикатор объёма сам по себе обладает запаздыванием, что может привести к пропуску точек разворота цены.

- Неправильные настройки параметров могут вызвать слишком частую торговлю или запаздывание сигналов.

- В ситуациях резкого всплеска объёма уровень стоп-лосса может быть пробит.

Эти риски можно контролировать путём настройки параметров, оптимизации метода расчёта индикаторов и подтверждения сигналов с помощью других индикаторов.

Направления оптимизации

- Рассмотреть возможность адаптивной оптимизации параметров индикатора, автоматически подстраивая их под рыночные условия.

- Комбинировать с другими индикаторами, например, с индексом ценовых колебаний, для дополнительной верификации сигналов и повышения точности.

- Изучить возможность применения моделей машинного обучения для оценки сигналов, используя модель для повышения точности.

Заключение

Данная стратегия, основанная на модифицированном осцилляторе объёма с поддержкой ценового тренда и двумя порогами для открытия позиции и стоп-лосса, является в целом стабильной стратегией следования за трендом. Пространство для оптимизации в основном касается настройки параметров, фильтрации сигналов и методов стоп-лосса. В целом стратегия представляет определённую практическую ценность и заслуживает дальнейшего изучения и оптимизации.

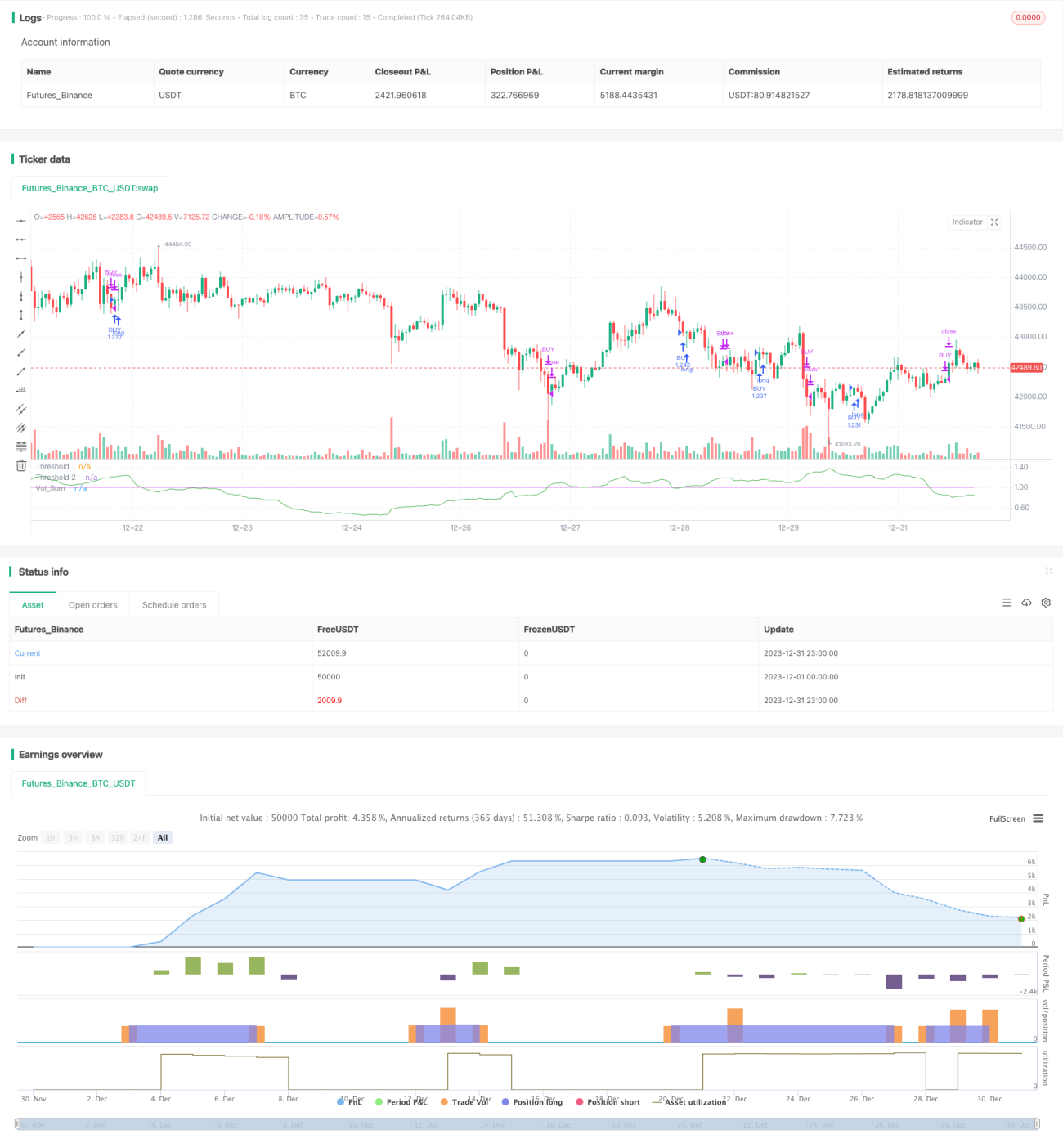

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Volume Advanced', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Start Month"), input(17, "Start Day"), 0, 0)

end = timestamp(input(9999, "End Year"), input(1, "End Month"), input(1, "End Day"), 0, 0)- 1