Алгоритмическая торговая стратегия на основе сигналов золотого креста и креста смерти двух скользящих средних

Обзор

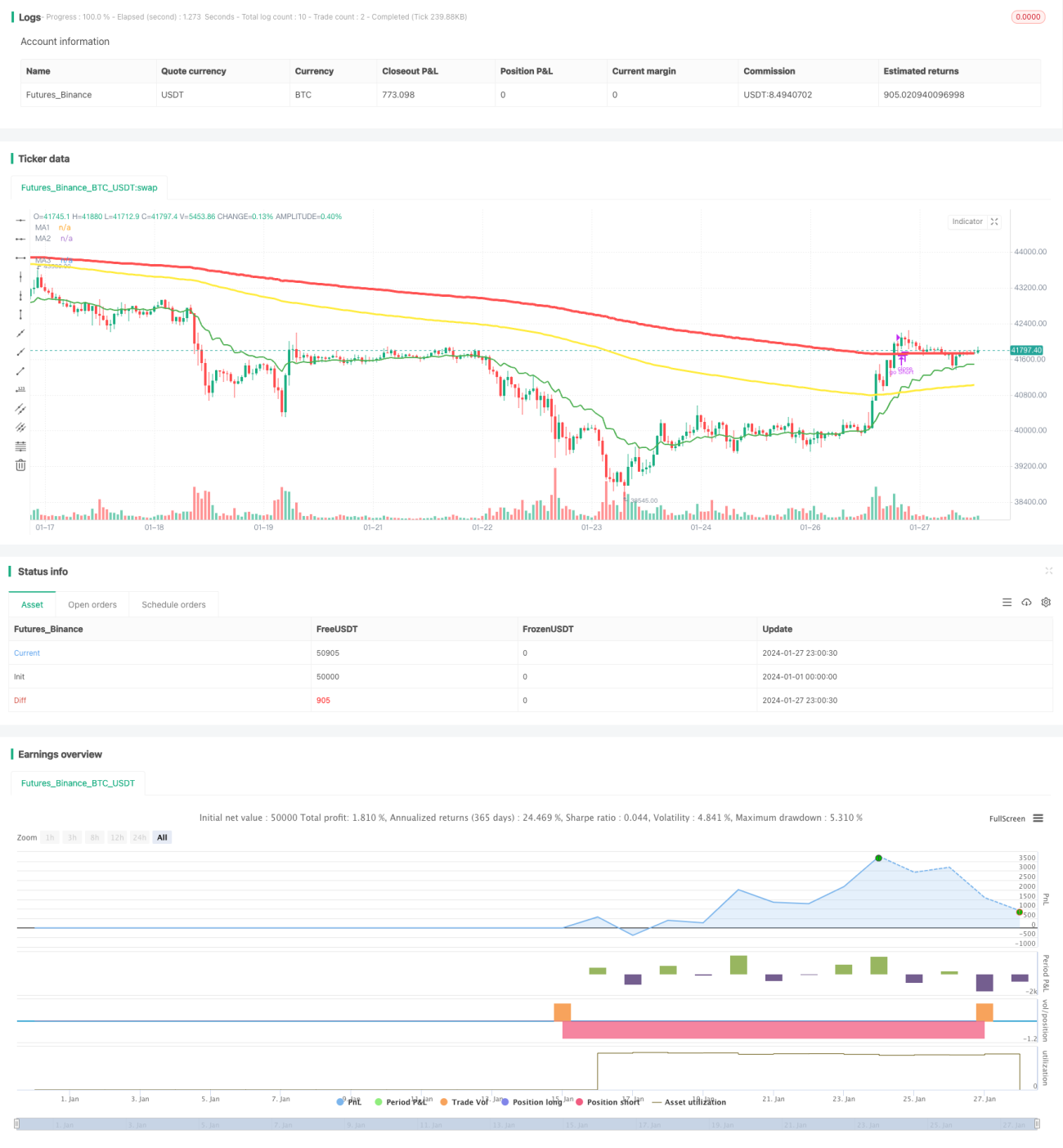

Стратегия алгоритмической торговли на основе пересечения двух скользящих средних (Dual Moving Average Crossover Strategy) — это количественная торговая стратегия, использующая «золотой крест» и «крест смерти» скользящих средних для определения точек входа и выхода. Стратегия объединяет скользящие средние разных периодов, формируя многоуровневую фильтрацию, что позволяет эффективно снизить количество ложных сигналов и повысить надежность торговых сигналов.

Принцип стратегии

Основная логика стратегии заключается в отслеживании двух скользящих средних (10-дневной и 200-дневной) на трех временных интервалах (180 минут, 60 минут, 120 минут). Когда быстрая линия пересекает медленную снизу вверх, формируется сигнал «золотого креста», указывающий на переход инструмента в бычий тренд; когда быстрая линия пересекает медленную сверху вниз, формируется сигнал «креста смерти», указывающий на переход в медвежий тренд.

Сначала стратегия рассчитывает 10-дневную и 200-дневную скользящие средние на таймфреймах 180 минут и 60 минут. Когда 10-дневная скользящая средняя на 180-минутном графике пересекает 200-дневную снизу вверх, формируется «золотой крест»; при пересечении сверху вниз — «крест смерти». Это соответствует торговым сигналам быстрого цикла.

Затем стратегия вводит 200-дневную скользящую среднюю на 120-минутном таймфрейме в качестве контрольной линии. Только при возникновении «золотого креста» или «креста смерти» принимается решение о начале торговли на основе сравнения положения 200-дневной скользящей средней на 60-минутном графике относительно 200-дневной на 120-минутном графике, чтобы отсеять часть ложных сигналов.

Например, когда на 180-минутном графике формируется «золотой крест», и при этом 200-дневная скользящая средняя на 60-минутном графике выше, чем на 120-минутном, открывается длинная позиция. Только при этом условии открывается длинная позиция. И наоборот, если 200-дневная скользящая средняя на 60-минутном графике ниже, чем на 120-минутном, бычий сценарий не рассматривается и позиция не открывается.

Таким образом, стратегия формирует многоуровневую фильтрацию путем сравнения соотношений скользящих средних на разных таймфреймах, что повышает надежность сигналов. Это распространенный тип фильтрующей торговой стратегии.

Преимущества стратегии

-

Мультитаймфреймовое подтверждение повышает точность сигналов. В отличие от оценки по одному таймфрейму, стратегия использует соотношения скользящих средних на трех таймфреймах (180, 60 и 120 минут), что значительно сокращает количество ложных сигналов и улучшает качество торговых сигналов.

-

Умеренная частота операций. По сравнению с высокочастотными стратегиями, данная стратегия имеет низкую частоту сделок, не требует частых действий и лучше подходит для ручного копирования сделок.

-

Простота реализации и понимания. Стратегия использует только индикаторы скользящих средних, без сложной логики, очень легко понимается и реализуется, низкий порог входа, подходит для новичков.

-

Возможность оптимизации под разные периоды и параметры. Периоды и типы скользящих средних в стратегии можно настраивать, исследуя комбинации параметров, подходящие для разных инструментов и рыночных условий.

Риски стратегии

-

Запаздывание системы скользящих средних, невозможность своевременно зафиксировать быстрые развороты. Стратегия в основном полагается на соотношения скользящих средних, что приводит к некоторой задержке реакции на изменения цены, и легко упускает быстрые развороты рынка.

-

Склонность к стоп-лоссам на сильно волатильных рынках. При значительных колебаниях рынка скользящие средние могут часто пересекаться, что приводит к частым открытиям и стоп-лоссам. Это увеличивает торговые издержки и риск убытков.

-

Чрезмерная зависимость от оптимизации параметров, склонность к переобучению. Стратегия в основном получает альфу за счет оптимизации параметров; такая зависимость от одного набора данных может привести к излишней оптимизации и переобучению.

Решения для соответствующих рисков:

-

Соответствующее сокращение параметров скользящих средних для ускорения реакции.

-

Добавление фильтров, чтобы избежать частого открытия позиций на волатильном рынке.

-

Тестирование на данных разных инструментов и временных периодов для оценки устойчивости параметров.

Направления оптимизации стратегии

У данной стратегии есть потенциал для дальнейшей оптимизации:

-

Попробовать различные комбинации таймфреймов и параметров скользящих средних для поиска лучших параметров. Можно использовать полный перебор и методы машинного обучения для нахождения оптимальных комбинаций.

-

Добавить подтверждение по объему и индикаторам старшего тренда. Это позволит дополнительно отфильтровывать ложные сигналы, например, не открывать позиции при недостаточном объеме.

-

Комбинировать с глубокими нейросетями для прогнозирования формы кривой. Использовать RNN и другие модели глубокого обучения для прогнозирования будущей цены, что поможет в принятии решений.

-

Использовать адаптивные скользящие средние, улучшив логику фильтрации. Когда рынок входит в состояние флета, динамически изменять длину скользящих средних, снижая частоту открытия позиций.

Заключение

Стратегия алгоритмической торговли на основе пересечения двух скользящих средних («золотой крест» и «крест смерти») путем сравнения соотношений скользящих средних на разных таймфреймах создает многоуровневую фильтрацию, что позволяет эффективно повышать качество торговых сигналов. Это довольно распространенная фильтрующая алгоритмическая торговая стратегия. Она проста в реализации, подходит для изучения новичками, а также может быть расширена и оптимизирована по множеству измерений, заслуживая дальнейшего изучения и применения.

- 1