Стратегия количественной торговли на основе фракталов Вильямса и индикатора ЗигЗаг

Обзор

Это количественная торговая стратегия, сочетающая фрактальную теорию Билла Уильямса и индикатор ZZ. Стратегия вычисляет фракталы Уильямса для определения рыночного тренда и в сочетании с индикатором ZZ строит линии поддержки и сопротивления, чтобы выявить потенциальные точки пробоя и реализовать торговлю по тренду.

Принцип стратегии

Сначала вычисляются фракталы Уильямса, чтобы определить, является ли текущий фрактал восходящим или нисходящим. Если фрактал восходящий, считается, что тренд восходящий; если нисходящий – тренд нисходящий. Затем на основе точек фракталов строятся линии поддержки и сопротивления индикатора ZZ. Если цена пробивает линию сопротивления, соответствующую восходящему фракталу, открывается длинная позиция; если цена пробивает линию поддержки, соответствующую нисходящему фракталу, открывается короткая позиция. Такая комбинация позволяет своевременно улавливать смену тренда и осуществлять торговлю по тренду.

Анализ преимуществ стратегии

Эта стратегия объединяет два разных метода технического анализа – фракталы Уильямса и индикатор ZZ – для выявления большего числа торговых возможностей. Она способна своевременно определять смену рыночного тренда и задавать хорошие условия для стоп-лосса и тейк-профита, что помогает улавливать направление основного тренда. Кроме того, индикатор ZZ может отфильтровывать часть ложных пробоев, избегая ненужных потерь. В целом, эта стратегия учитывает как определение тренда, так и выбор конкретных точек входа, достигая баланса между риском и доходностью.

Анализ рисков стратегии

Самый большой риск этой стратегии заключается в том, что сигналы от фракталов и индикатора ZZ могут быть ошибочными, что приведет к ненужным убыткам. Например, после пробоя линии сопротивления цена может быстро откатиться и не продолжить рост. Кроме того, метод расчета фракталов может давать неверные оценки из-за неправильной настройки временного периода. Если временной период слишком короткий, возрастает вероятность ложных пробоев. Чтобы снизить эти риски, можно скорректировать параметры расчета фракталов или добавить фильтры для уменьшения ложных сигналов. Кроме того, можно установить более широкий стоп-лосс для контроля разовых потерь.

Направления оптимизации стратегии

Эту стратегию можно дополнительно оптимизировать по следующим направлениям:

- Добавление фильтрации по индикаторам импульса, таким как MACD или полосы Боллинджера, может избежать части ложных пробоев.

- Оптимизация параметров фракталов, корректировка способа расчета максимумов и минимумов, уменьшение временного периода для получения более точного определения тренда.

- Внедрение алгоритмов машинного обучения для повышения точности определения тренда, используя возможности ИИ, чтобы избежать ограничений ручных настроек.

- Добавление адаптивного механизма стоп-лосса, который может регулировать ширину стопа в зависимости от волатильности рынка.

- Использование алгоритмов глубокого обучения для оптимизации общих настроек параметров.

Заключение

Данная стратегия благодаря удачному сочетанию теории фракталов Уильямса и индикатора ZZ позволяет своевременно выявлять и улавливать изменения рыночного тренда. Она демонстрирует высокую долю выигрышных сделок и может обеспечить долгосрочную стабильную сверхдоходность. На следующем этапе, за счет внедрения дополнительных фильтров и возможностей ИИ, можно еще больше повысить стабильность и доходность стратегии.

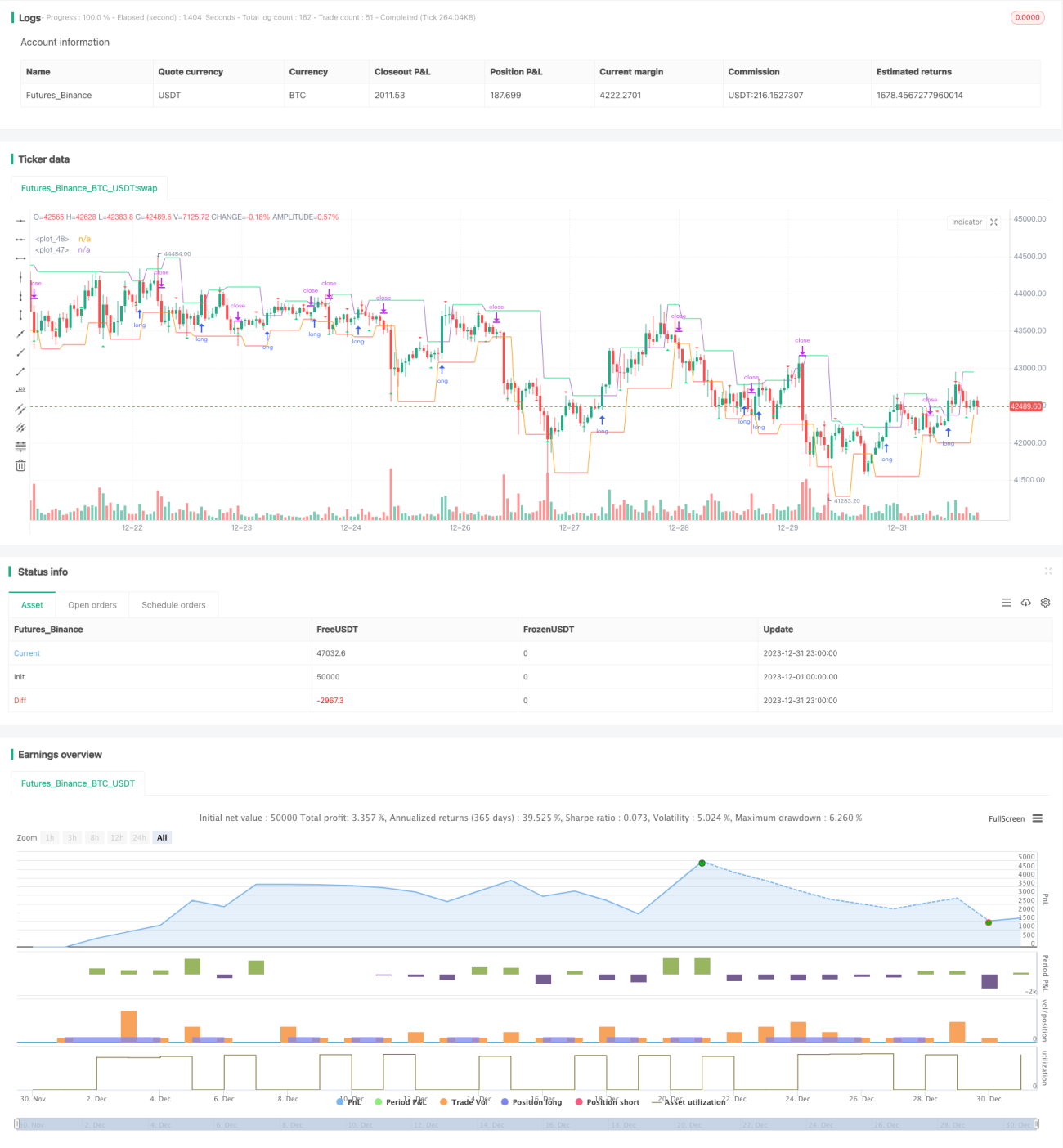

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "robotrading ZZ-8 fractals", shorttitle = "ZZ-8", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings- 1