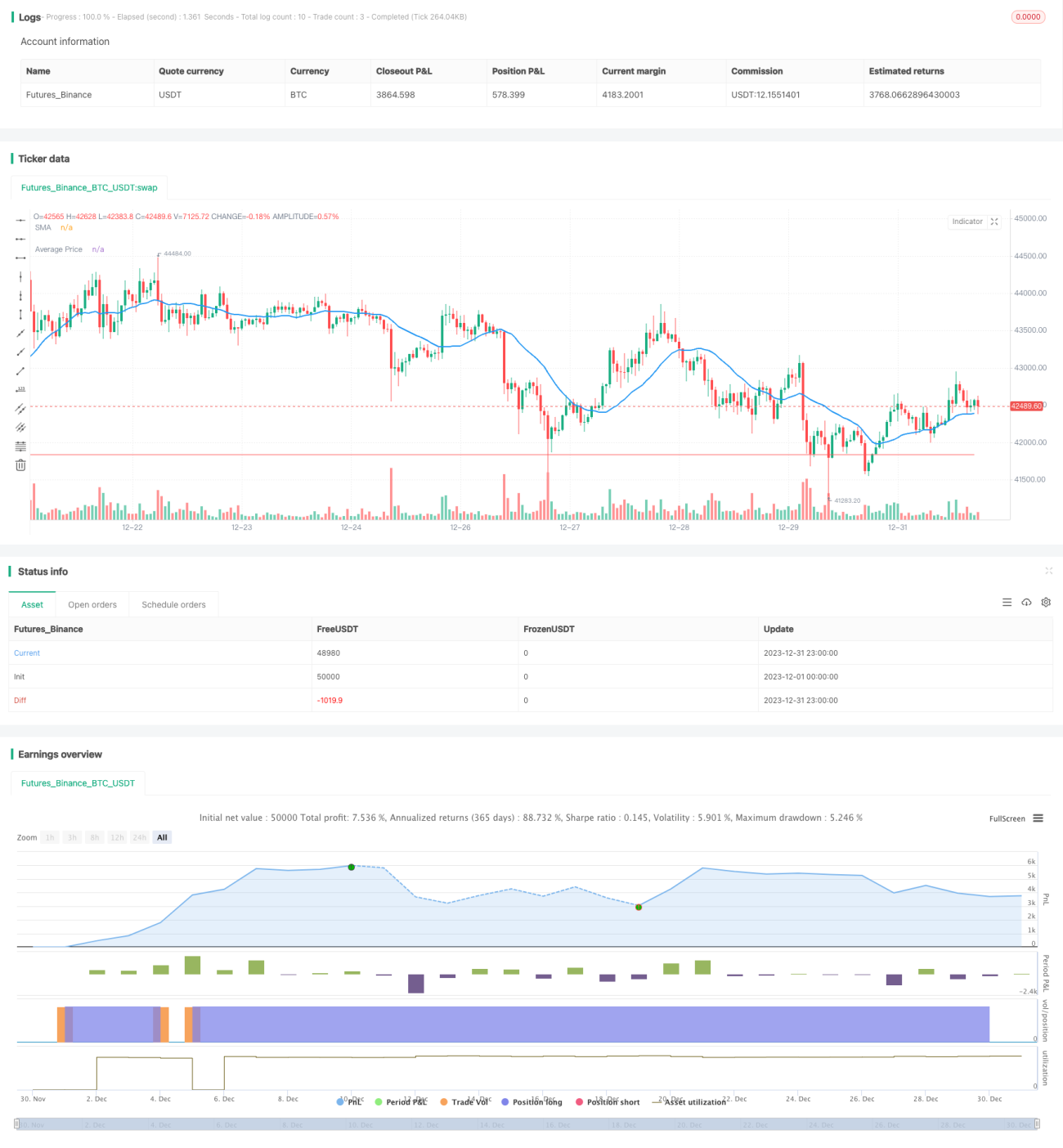

Стратегия отслеживания динамической средней цены

Обзор

Основная идея данной стратегии заключается в том, что при падении цены акции на определенный процент можно постепенно наращивать позицию, тем самым снижая среднюю стоимость позиции. При отскоке цены, благодаря более низкой средней стоимости, можно получить более высокую прибыль.

Принцип стратегии

Когда цена акции впервые пересекает 20-дневную простую скользящую среднюю (SMA) снизу вверх, открывается длинная позиция. Если впоследствии цена снижается до заданного процента убытка (например, 10%), производится добавление позиции в указанном проценте (например, 50% от текущей позиции). Это позволяет снизить среднюю стоимость позиции. Когда цена достигает установленного уровня тейк-профита (например, на 10% выше средней стоимости позиции), все позиции закрываются с фиксацией прибыли.

Конкретно: в функции strategy задаются параметры, такие как максимальное количество добавлений (до 4), расчет позиции как процент используемого капитала, начальная позиция 10%. Рассчитывается 20-дневная SMA. Когда цена закрытия пересекает эту SMA снизу вверх и нет открытой позиции, открывается длинная позиция. Затем рассчитывается процент плавающей прибыли/убытка по позиции. Если он достигает заданного процента убытка, производится добавление позиции в указанном проценте до тех пор, пока цена не отскочит до уровня тейк-профита.

Анализ преимуществ

Главное преимущество этой стратегии в том, что при неблагоприятном движении рынка можно снизить среднюю стоимость позиции за счет добавления, а при улучшении ситуации получить большую прибыль, реализуя принцип «малый убыток – большая прибыль». По сравнению с простым скользящим стоп-лоссом такая стратегия позволяет лучше использовать рыночные движения, а не вынужденно закрывать позицию при дальнейшем снижении цены.

Кроме того, стратегия допускает многократное добавление позиции, максимально используя временной разрыв разворота тренда и постепенно корректируя объем. Это дешевле, чем единовременное большое добавление, и более соответствует финансовым возможностям большинства инвесторов.

Анализ рисков

Однако при продолжительном снижении рынка такая стратегия также несет риск значительных потерь. Особенно на медвежьем рынке падение цены может значительно превзойти наши ожидания. Поэтому необходимо разумно устанавливать пропорцию и количество добавлений, удерживая риск в допустимых пределах.

Также следует учитывать, что если все инвесторы будут использовать такую стратегию, то при достижении их убытками целевого процента может возникнуть массовое добавление позиций. Это подтолкнет цену вверх, создав нерациональный краткосрочный отскок. Если не оценивать ситуацию, можно ошибочно принять это за разворот и продолжить добавление, что приведет к еще большим потерям при новом обвале.

Направления оптимизации

Данную стратегию можно оптимизировать в нескольких направлениях:

-

Динамическое изменение размера добавления. Можно корректировать процент следующего добавления в зависимости от динамики рынка и т.д.

-

Использование объемных индикаторов. Например, отслеживать заметное увеличение объема торгов для подтверждения сигнала разворота, чтобы избежать ошибочных решений.

-

Применение скользящего стоп-лосса. После добавления позиции использовать прогрессивный стоп-лосс, чтобы гарантировать, что убыток остается в заданных пределах.

Заключение

Стратегия динамического усреднения цены (Dynamic Average Price Tracking) за счет добавления позиций позволяет эффективно использовать эффект средней цены при условии достаточного капитала и получать сверхдоход при развороте цены. Ключевым моментом является правильный выбор времени и пропорции, чтобы удержать различные риски в приемлемых пределах. При правильном применении эта стратегия может стать весьма эффективным подходом в алгоритмической торговле.

- 1