Стратегия постепенного открытия позиций на основе возврата к среднему

Обзор

Стратегия постепенного открытия позиций на основе возврата к среднему (Mean Reversion Progressive Entry) — это продвинутый алгоритмический торговый скрипт, разработанный HedgerLabs, направленный на использование техники возврата к среднему на финансовых рынках. Стратегия предназначена для трейдеров, предпочитающих систематический подход и делающих акцент на постепенном открытии позиций относительно скользящей средней цены.

Принцип стратегии

В основе стратегии лежит простая скользящая средняя (SMA). Все входы и выходы из сделок строятся вокруг скользящей средней. Трейдер может настраивать длину MA, адаптируя её под различные стили торговли и таймфреймы.

Уникальность стратегии заключается в механизме постепенного открытия позиций. Когда цена отклоняется от скользящей средней на определённый процент, стратегия открывает первую позицию. Затем, по мере дальнейшего отклонения цены от MA, позиция увеличивается постепенно, согласно заданным трейдером параметрам. Такой подход позволяет получать более высокую доходность в периоды роста рыночной волатильности.

Стратегия также интеллектуально управляет позициями: открывает длинные позиции, когда цена находится ниже скользящей средней, и короткие — когда выше, адаптируясь к различным рыночным условиям. Точка закрытия устанавливается при касании ценой скользящей средней, что позволяет фиксировать потенциальные точки разворота для оптимального выхода.

Благодаря параметру calc_on_every_tick стратегия постоянно оценивает рыночные условия и своевременно реагирует на изменения.

Анализ преимуществ

Стратегия постепенного открытия позиций на основе возврата к среднему обладает следующими преимуществами:

- Высокая степень систематизации снижает риск субъективных ошибок.

- Постепенное открытие позволяет получать более высокую доходность при значительных рыночных движениях.

- Настраиваемые параметры, такие как период MA, позволяют адаптироваться к разным инструментам.

- Интеллектуальный механизм управления позициями автоматически корректирует длинные и короткие позиции.

- Рациональный выбор точки выхода способствует захвату разворота и закрытию позиций.

Анализ рисков

Стратегия также имеет некоторые риски:

- Зависимость от технических индикаторов может приводить к ложным сигналам.

- Невозможность определения рыночного тренда может привести к потере направления движения.

- Неправильная настройка параметров MA может вызвать частые стоп-лоссы.

- Постепенное открытие увеличивает риск по позиции.

Указанные риски можно смягчить путём соответствующей оптимизации выходов, лучшего определения тренда или уменьшения размера открываемых позиций.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить условия отсеивания трендов, чтобы избежать открытия позиций против тренда.

- Использовать индикаторы волатильности для оптимизации размера открываемых позиций.

- Оптимизировать трейлинг-стоп для фиксации прибыли.

- Попробовать различные типы скользящих средних.

- Добавить фильтры для уменьшения количества ложных сигналов.

Заключение

Стратегия постепенного открытия позиций на основе возврата к среднему ориентирована на технику возврата к среднему, использует систематическое постепенное открытие для управления позициями, имеет настраиваемые параметры для различных торговых инструментов. Стратегия показывает хорошие результаты на волатильных рынках и подходит для количественных трейдеров, ориентированных на краткосрочную торговлю.

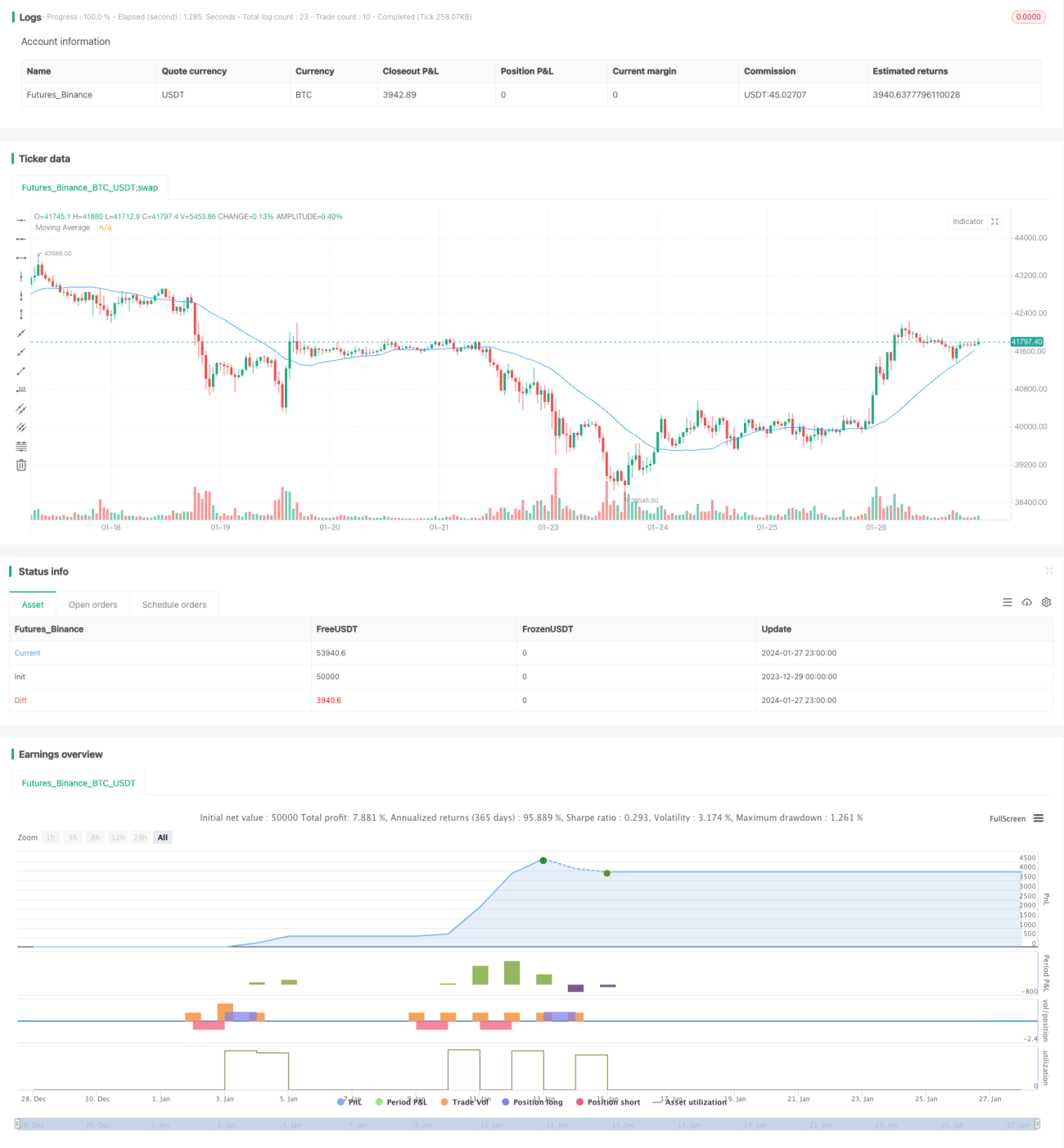

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion with Incremental Entry by HedgerLabs", overlay=true, calc_on_every_tick=true)

// Input for adjustable settings- 1