Стратегия динамического стоп-лосса на основе скользящей средней

Обзор

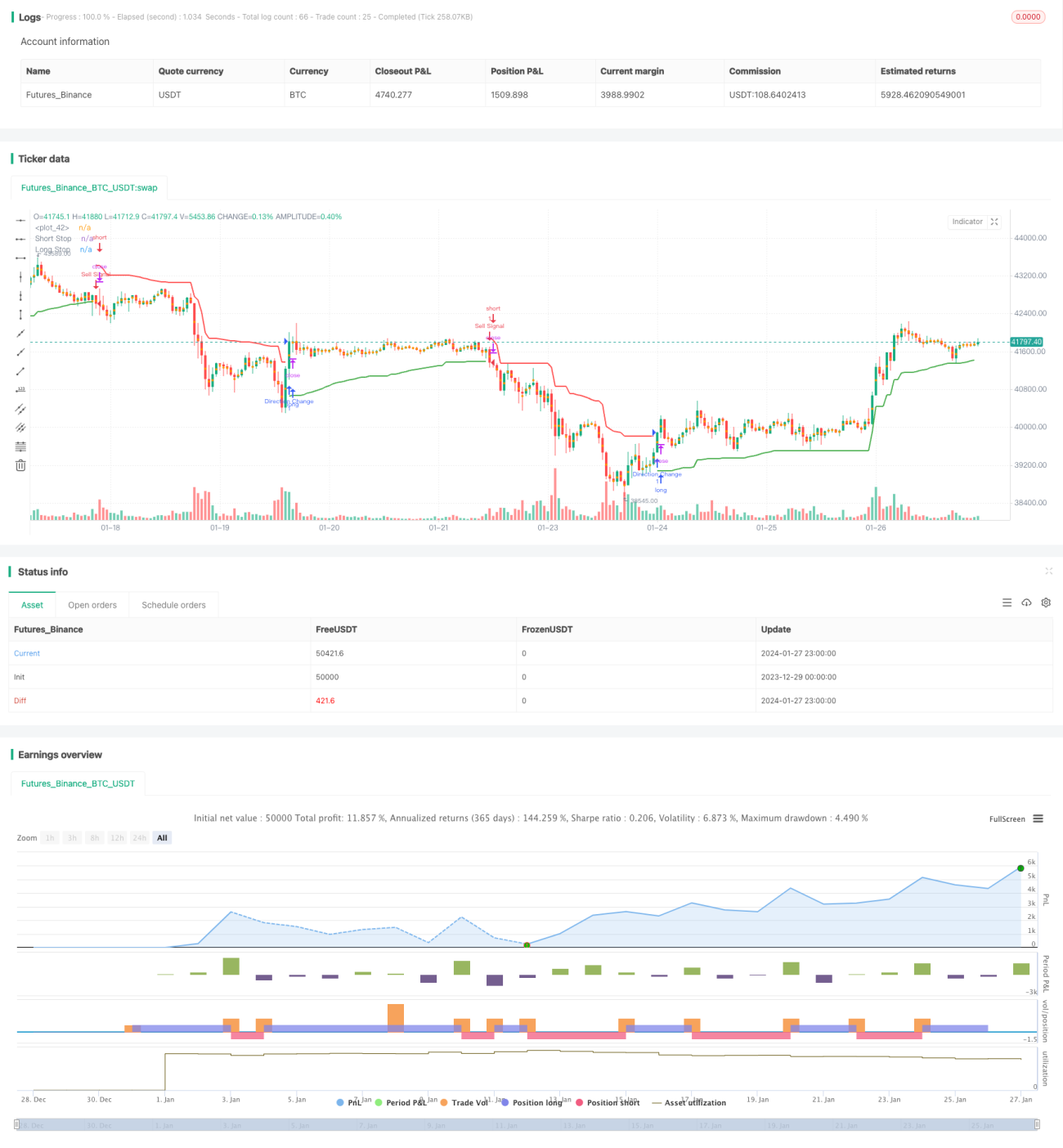

Данная стратегия использует динамический трейлинг-стоп, основанный на ATR и экстремумах цены для расчета линии стоп-лосса длинных и коротких позиций. В сочетании с идеей Chandelier Exit направление позиции определяется по направлению линии стоп-лосса. Когда линия стоп-лосса пробивается вверх, сигнал считается бычьим – открывается длинная позиция; когда пробивается вниз – медвежьим, открывается короткая позиция.

Стратегия выполняет двойную функцию: установка стоп-лосса и определение сигнала на вход.

Принцип стратегии

Стратегия состоит из следующих основных частей:

-

Расчет линий стоп-лосса для длинных и коротких позиций на основе ATR

На основе заданных пользователем периода ATR (

length) и множителя (mult) в реальном времени вычисляется ATR. Затем с использованием ATR и экстремумов цены рассчитываются линии стоп-лосса:longStop = максимум - ATR shortStop = минимум + ATR -

Определение направления сделки по пробою

Сравнивается линия стоп-лосса предыдущей свечи с линией стоп-лосса текущей свечи. Если происходит пробой линии стоп-лосса текущей свечи, генерируется торговый сигнал:

- Пробой линии стоп-лосса длинной позиции вверх → открытие длинной позиции

- Пробой линии стоп-лосса короткой позиции вниз → открытие короткой позиции

-

Установка стоп-лосса и тейк-профита на основе соотношения риск/прибыль

На основе заданного пользователем соотношения риск/прибыль (

riskRewardRatio) из ATR вычисляются расстояния до стоп-лосса и тейк-профита. При открытии позиции выставляются стоп-лосс и тейк-профит.

Преимущества анализа

Стратегия обладает следующими преимуществами:

-

Динамический трейлинг-стоп, своевременная фиксация убытков

Используется динамическая линия трейлинг-стопа, позволяющая своевременно фиксировать убытки и контролировать риск снижения.

-

Одновременная функция стоп-лосса и определения входа

Линия стоп-лосса одновременно служит условием для входа, что упрощает логику стратегии.

-

Возможность настройки соотношения риск/прибыль

Согласно заданному соотношению риск/прибыль, стратегия стремится к получению большей прибыли.

-

Простота понимания и расширения

Структура стратегии проста, легко понятна, оптимизируема и расширяема.

Анализ рисков

Стратегия также содержит некоторые риски:

-

Двусторонний риск

Стратегия является двусторонней – одновременно несет риски как длинных, так и коротких позиций.

-

Зависимость от параметров ATR

Параметры ATR напрямую влияют на линию стоп-лосса и частоту сделок. Неправильная настройка может привести к слишком широкому стопу или чрезмерной частоте сделок.

-

Адаптивность к трендовому рынку

Стратегия лучше подходит для пробоев после консолидации (боковика) и менее эффективна при сильных трендах.

Для снижения указанных рисков можно провести следующую оптимизацию:

-

Добавление трендовых индикаторов

Комбинация с индикаторами тренда (например, MA) для определения рыночного тренда и избегания контртрендовых сделок.

-

Оптимизация комбинации параметров

Оптимизация параметров ATR и соотношения риск/прибыль для более разумного стоп-лосса и тейк-профита.

-

Добавление фильтров

Использование фильтров по объему или волатильности для повышения качества сделок.

Направления оптимизации

Стратегия имеет потенциал для дальнейшей оптимизации:

-

Использование машинного обучения

Применение моделей машинного обучения для прогнозирования ценового тренда, что повысит точность входа.

-

Построение безрисковых комбинаций с помощью опционов

Хеджирование ценовой волатильности инструмента с помощью опционов для создания безрисковых арбитражных комбинаций.

-

Межрыночный арбитраж на нескольких инструментах

Статистический арбитраж между разными рынками и инструментами для получения стабильной альфы.

-

Алгоритмическая торговля

Эффективный бэктестинг и реальная торговля с помощью алгоритмического торгового движка.

Заключение

В данной статье детально проанализирована количественная торговая стратегия, основанная на динамическом трейлинг-стопе. Стратегия выполняет функции управления стоп-лоссом и определения торговых сигналов, позволяя эффективно контролировать риск. Мы также рассмотрели ее преимущества, возможные риски и направления дальнейшей оптимизации. Данная стратегия является весьма практичной и заслуживает дальнейшего изучения и применения.

- 1