Межпериодная торговая стратегия на основе индикатора EMA

Обзор

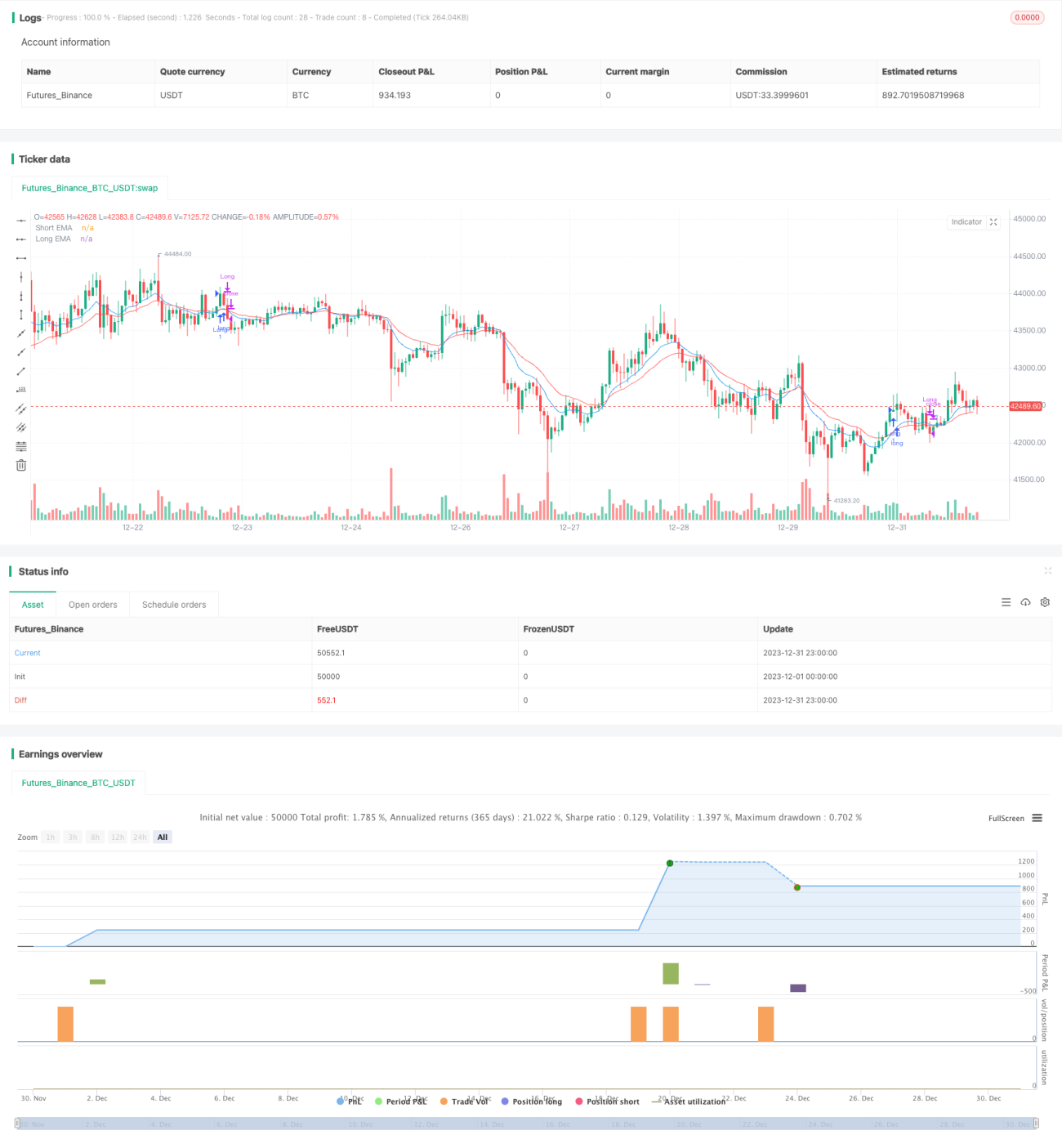

Данная стратегия представляет собой кросс-периодную торговую стратегию на основе индикатора EMA. Она использует две скользящие средние с разными периодами в качестве сигналов для покупки и продажи: когда короткая EMA пересекает длинную EMA снизу вверх, открывается длинная позиция; когда короткая EMA пересекает длинную EMA сверху вниз, открывается короткая позиция. Стратегия относится к трендовым трейдинговым системам. В ней также установлены уровни стоп-лосса и тейк-профита для контроля риска.

Принцип стратегии

Стратегия использует пересечение индикаторов EMA («золотой крест» и «мертвый крест») в качестве торговых сигналов. Конкретно: рассчитываются короткая и длинная EMA. Когда короткая EMA пересекает длинную снизу вверх, генерируется сигнал на покупку (длинная позиция); когда короткая EMA пересекает длинную сверху вниз, генерируется сигнал на продажу (короткая позиция). Таким образом, направление сделки определяется движением скользящих средних.

После открытия позиции стратегия также устанавливает уровни стоп-лосса и тейк-профита. Стоп-лосс – это уровень, определяемый как процент от цены входа; если цена достигает его, позиция закрывается для ограничения убытков. Тейк-профит – это уровень, определяемый как процент от цены входа; при его достижении позиция закрывается с фиксацией прибыли.

Стратегия позволяет выбирать режим: только длинные позиции, только короткие позиции, а также внутридневную торговлю или торговлю с удержанием позиции. Для внутридневной торговли перед закрытием американского фондового рынка производится принудительное закрытие всех позиций.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Использование индикатора EMA для сглаживания кривой цены позволяет избежать влияния высокочастотных колебаний и следовать за среднесрочными и долгосрочными трендами.

-

Применение пересечения короткой и длинной EMA в качестве торговых сигналов снижает частоту сделок.

-

Установка стоп-лосса и тейк-профита для контроля соотношения риска и доходности каждой сделки способствует управлению капиталом.

-

Возможность выбора только длинных или только коротких позиций, а также внутридневной торговли или торговли с удержанием позиции позволяет адаптировать стратегию под различные типы трейдеров.

-

Совместимость с разнообразными торговыми инструментами, включая акции, валюту, криптовалюты и др.

Анализ рисков

Стратегия также содержит некоторые потенциальные риски:

-

Индикатор EMA обладает запаздыванием, что может привести к пропуску моментов разворота краткосрочных трендов.

-

Неправильный выбор периодов короткой и длинной EMA может вызвать ложные торговые сигналы.

-

Длительное удержание позиции может привести к повышенным колебаниям рынка.

-

Механическое срабатывание стоп-лосса или тейк-профита может привести к преждевременному выходу из сделки или сокращению прибыли.

Соответствующие меры управления рисками:

-

Оптимизация параметров EMA для нахождения наилучшего сочетания периодов.

-

Добавление других индикаторов для подтверждения сигналов.

-

Динамическая корректировка уровней стоп-лосса и тейк-профита.

-

Ручное вмешательство при экстремальных рыночных условиях.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

-

Оптимизация параметров EMA для поиска подходящих комбинаций коротких и длинных периодов для разных инструментов.

-

Добавление других индикаторов (MACD, KDJ и т.д.) для формирования мультииндикаторного совпадения сигналов.

-

Внедрение моделей машинного обучения для генерации динамических уровней стоп-лосса и тейк-профита.

-

Подключение более продвинутых риск-индикаторов для инженерии признаков.

-

Добавление адаптивных торговых компонентов для автоматической оптимизации параметров.

Заключение

Данная стратегия в целом представляет собой отличный шаблон трендовой трейдинговой системы. Её ключевое преимущество – использование индикатора EMA для фильтрации шума и достижения стабильной прибыли, а также наличие полноценного управления рисками и доходностью. Благодаря дальнейшей оптимизации эта стратегия может стать универсальной кросс-рыночной количественной стратегией, достойной изучения и применения трейдерами.

- 1