Стратегия на основе золотого и мертвого крестов скользящих средних

Обзор

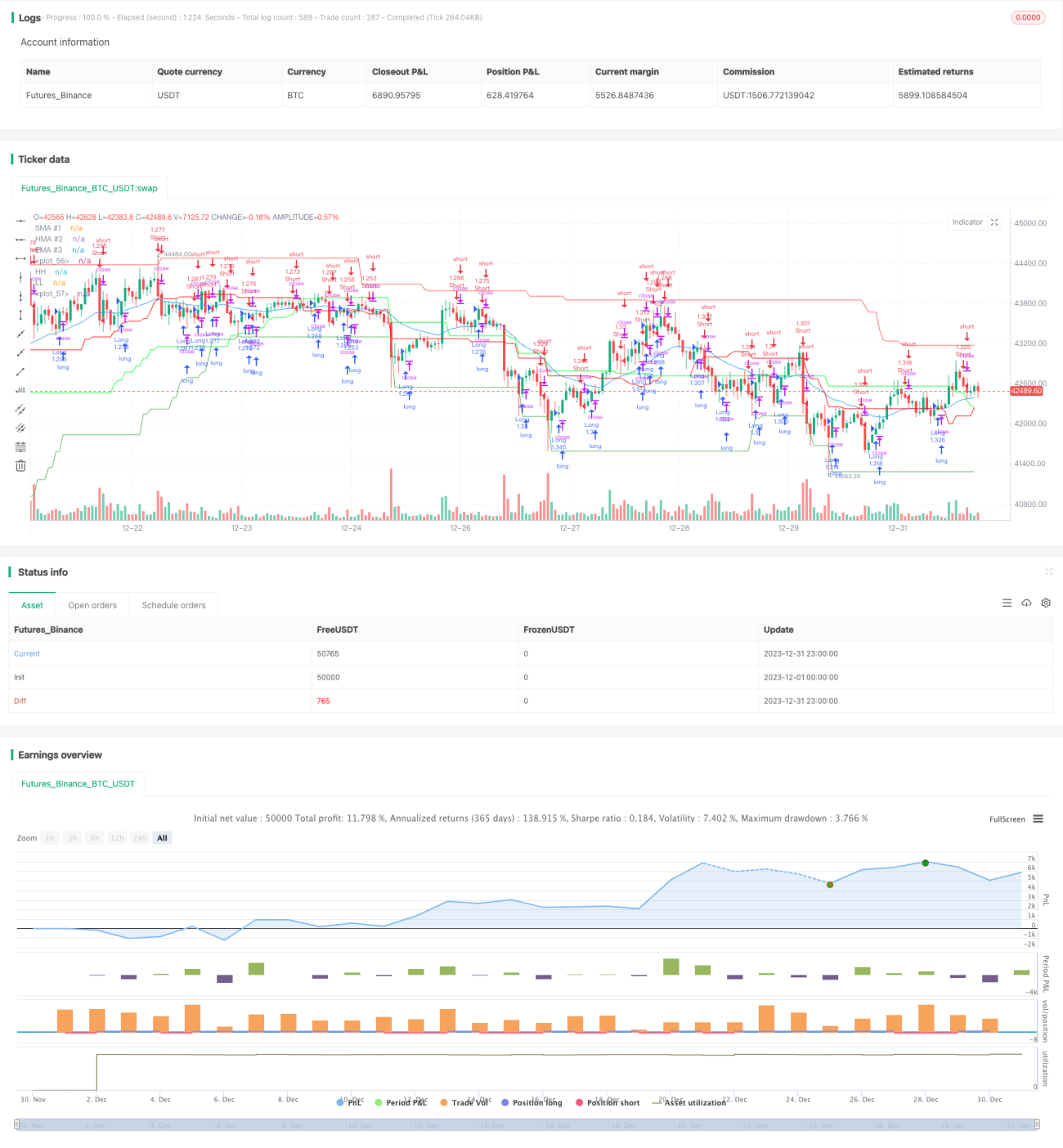

Данная стратегия основана на принципе пересечения скользящих средних (золотое/мертвое пересечение) для формирования торговых сигналов. Она объединяет три скользящие средние с разными параметрами — краткосрочную, среднесрочную и долгосрочную. Путем сравнения их взаимного расположения определяется состояние рынка (бычье/медвежье) и генерируются торговые сигналы.

Принцип стратегии

В стратегии используются три скользящие средние: краткосрочная простая скользящая средняя (SMA), среднесрочная взвешенная скользящая средняя (WMA) и долгосрочная экспоненциальная скользящая средняя (EMA). Конкретно: SMA с периодом 1, WMA с периодом 20 и EMA с периодом 25.

Когда краткосрочная SMA пересекает среднесрочную WMA снизу вверх, а цена закрытия находится выше WMA, это указывает на разворот рынка от нисходящего тренда к восходящему — формируется бычий сигнал. Если краткосрочная SMA пересекает среднесрочную WMA сверху вниз или цена закрытия оказывается ниже WMA, это медвежий сигнал. Таким образом, стратегия оценивает состояние рынка на основе взаимного расположения и пересечения трех скользящих средних.

Преимущества анализа

Стратегия комбинирует три скользящие средние с разными периодами, что позволяет реагировать на изменения рынка на различных временных горизонтах и повышает точность выявления трендов. Особенно среднесрочная WMA эффективно сглаживает шум и отфильтровывает ложные сигналы. Кроме того, стратегия открывает позиции только при высокой согласованности бычьих сигналов от SMA и цены закрытия, что позволяет избежать ложных колебаний (whipsaws) и обеспечивает эффективность каждого входа.

Анализ рисков

Стратегия может быть подвержена ложным сигналам. Когда краткосрочная SMA генерирует ошибочный сигнал, а стратегия строго полагается на сигналы SMA, это может привести к ненужным убыткам. Кроме того, стратегия чувствительна к параметрам: при нахождении рынка в боковом диапазоне и неправильной настройке параметров возникает большое количество ошибочных сделок.

Для снижения этих рисков рекомендуется скорректировать длины скользящих средних, немного ослабить торговые условия и установить стоп-лосс для ограничения убытков по каждой сделке. При отсутствии четкого тренда можно временно приостановить работу стратегии.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить больше типов индикаторов скользящих средних, например, полосы Кельтнера (KC), чтобы сформировать набор индикаторов и повысить точность решений.

-

Учесть объем торгов, например, сигналы пробоя с увеличением объема.

-

Включить индикаторы волатильности, чтобы избежать неэффективности в боковых движениях.

-

Использовать методы машинного обучения для обучения и оптимизации параметров.

Заключение

Стратегия, основанная на пересечении трех скользящих средних и текущей цене закрытия, определяет бычье/медвежье состояние рынка простым и надежным способом. Она объединяет скользящие средние разных периодов, что позволяет эффективно выявлять тренды и обеспечивает высокое качество сигналов. Путем соответствующей настройки параметров и добавления дополнительных индикаторов можно дополнительно повысить ее целенаправленность и стабильность.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1