Стратегия стоп-лосс и тейк-профит на основе времени и индикатора ATR

Обзор

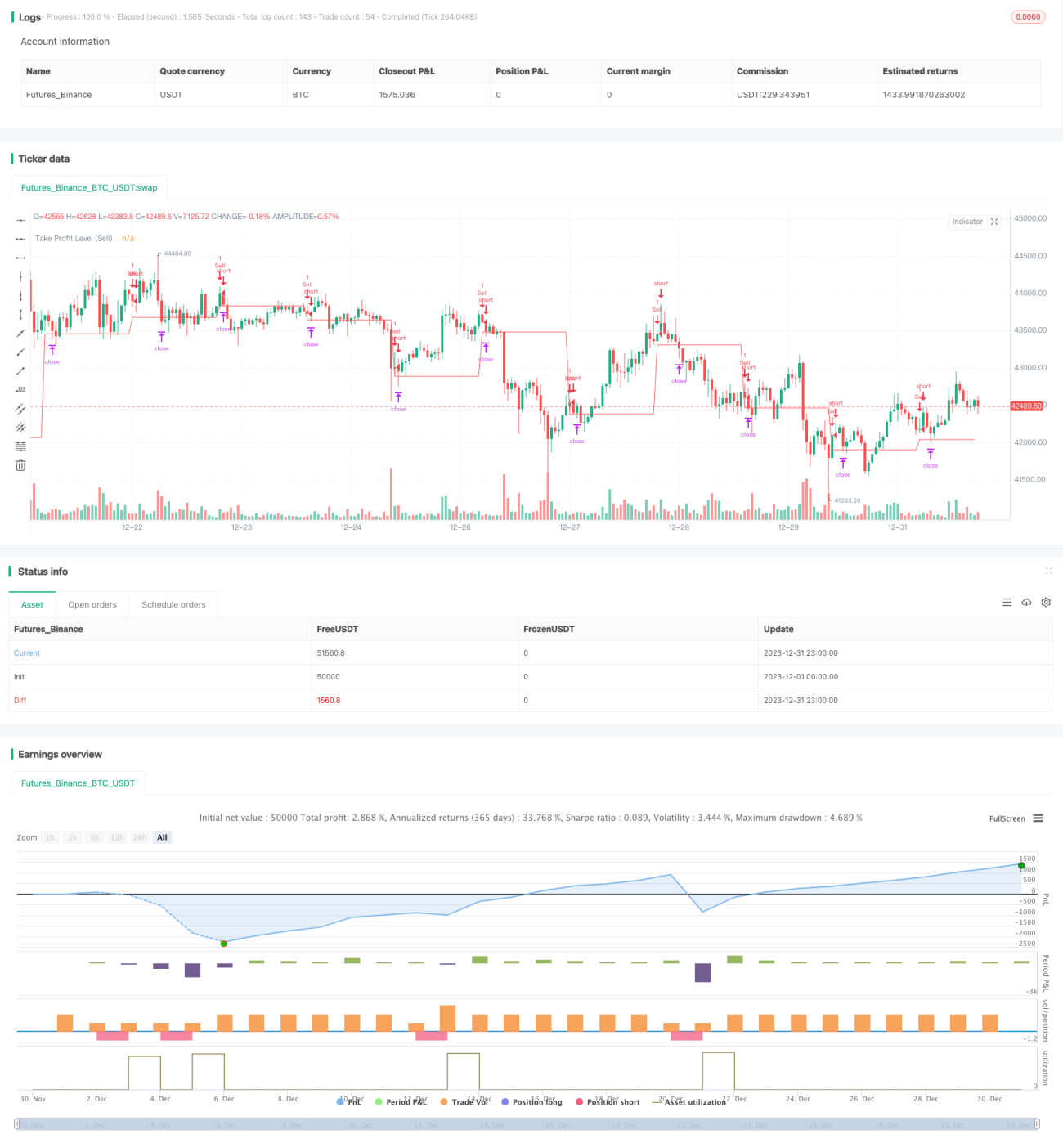

Основная идея данной стратегии заключается в сочетании временных условий и индикатора ATR для автоматической установки стоп-лосса и тейк-профита. Стратегия открывает позиции (лонг или шорт) в фиксированный момент времени, а затем, используя значение ATR, рассчитывает обоснованные уровни для стоп-лосса и тейк-профита. Это позволяет автоматизировать торговлю, снизить частоту ручных операций и эффективно контролировать риски с помощью ATR.

Принцип стратегии

Стратегия использует переменные hour и minute в сочетании с условным оператором if для инициирования открытия позиции в момент времени, заданный параметром tradeTime. Например, если установлено значение 0700, это означает, что открытие произойдет ровно в 7:00 по пекинскому времени.

После открытия позиции стратегия вычисляет значение ATR за последние 5 минут с помощью функции ta.atr() и использует его как основу для стоп-лосса и тейк-профита. Например, после покупки цена тейк-профита = цена покупки + значение ATR; после продажи цена тейк-профита = цена продажи - значение ATR.

Таким образом реализуется автоматическое открытие позиции по времени и управление рисками на основе индикатора ATR, что снижает необходимость ручного вмешательства и эффективно контролирует риски.

Преимущества

Данная стратегия обладает следующими преимуществами:

- Высокая степень автоматизации. Позиции открываются автоматически в заданное время без участия человека, что значительно снижает частоту ручных операций.

- Стоп-лосс и тейк-профит на основе ATR позволяют эффективно контролировать убыток по каждой сделке. ATR динамически отражает рыночную волатильность, что позволяет устанавливать разумное расстояние до стопа.

- Высокая расширяемость. Стратегию легко дополнить другими индикаторами или алгоритмами машинного обучения для принятия решений, например, добавить скользящие средние для определения тренда.

- Простая реализация мультиинструментального арбитража. Достаточно задать одинаковое время торговли для разных инструментов, чтобы легко построить арбитражную стратегию на спреде.

- Легко интегрируется в автоматизированные торговые системы. В сочетании с планировщиком задач программа может работать 24/7 без участия человека, обеспечивая полную автоматизацию торговли.

Анализ рисков

Стратегия также сопряжена с некоторыми рисками:

- Риск рыночных аномалий. Крупные события «черный лебедь» могут вызвать экстремальные ценовые движения, что приведет к срабатыванию стопа и значительным убыткам.

- Риск ликвидности инструмента. У некоторых инструментов низкая ликвидность, поэтому лимитный ордер по тейк-профиту может быть исполнен не полностью, что не позволит закрыть позицию.

- Риск оптимизации параметра ATR. Параметр ATR требует многократного тестирования и оптимизации – слишком большое или слишком малое значение негативно скажется на эффективности стратегии.

- Риск оптимизации времени открытия. Фиксированное время может приводить к упущенным рыночным возможностям; необходимо корректировать момент открытия с учетом дополнительных индикаторов.

Оптимизация стратегии

Стратегию можно дополнительно улучшить по следующим направлениям:

- Добавить больше индикаторов для оценки рыночной ситуации, чтобы избегать открытия позиций в неблагоприятных рыночных условиях (например, MACD, RSI).

- Использовать алгоритмы машинного обучения для прогнозирования оптимального времени открытия. Можно собрать больше исторических данных и обучить модель (например, LSTM).

- Расширить на мультиинструментальный арбитраж с помощью платформ вроде Heartbeat, находя арбитражные возможности на основе отраслевых корреляций.

- Оптимизировать параметры ATR и уровни стоп-лосса/тейк-профита путем многократного бэктестинга для нахождения наилучших значений.

- Запускать стратегию на сервере, интегрировать с планировщиком задач для круглосуточной автоматической работы (7x24) без участия человека, обеспечивая непрерывную прибыль.

Заключение

Данная стратегия объединяет временные точки и индикатор ATR, реализуя эффективную автоматическую торговлю со стоп-лоссом и тейк-профитом. При оптимизации параметров она способна давать стабильную альфу. Кроме того, стратегия обладает высокой расширяемостью и возможностями интеграции, что делает её одной из рекомендуемых количественных стратегий.

- 1