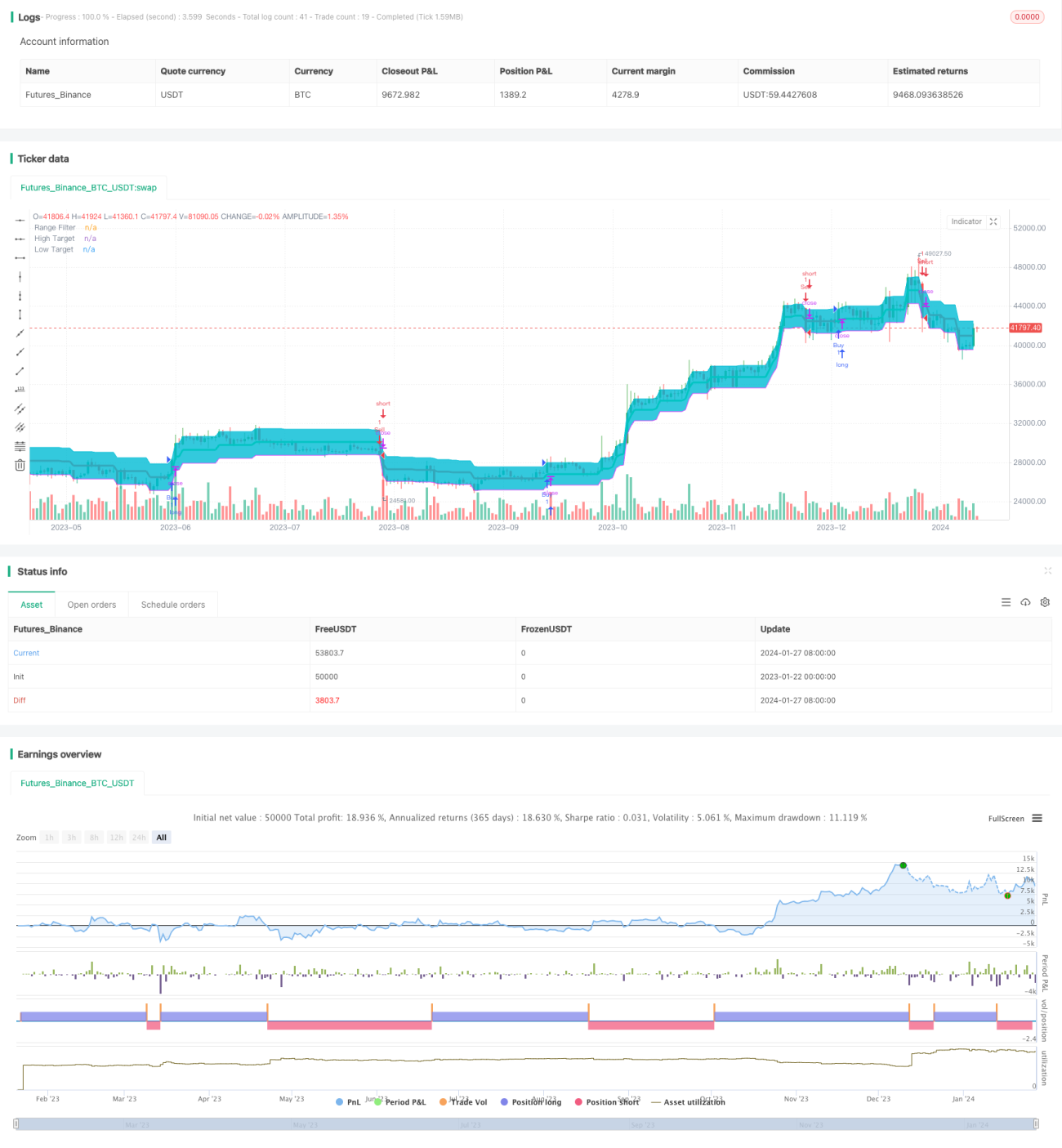

Стратегия сглаженной целевой полосы волатильности

Обзор

Данная стратегия основана на сглаженной волатильности цены и формирует ценовые целевые полосы. При пробое цены за пределы этих полос генерируются торговые сигналы.

Принцип стратегии

Стратегия сначала вычисляет среднюю амплитуду колебаний цены за определённый период, затем сглаживает эту амплитуду с помощью экспоненциальной скользящей средней, формируя сглаженную волатильность. Умножая сглаженную волатильность на коэффициент, получаем диапазон целевых полос. Когда цена пробивает верхнюю границу целевой полосы, генерируется сигнал на покупку; когда цена пробивает нижнюю границу – сигнал на продажу.

Конкретно, в стратегии с помощью функции smoothrng вычисляется сглаженная волатильность smrng, затем на основе значения smrng рассчитываются верхняя и нижняя границы целевых полос – hband и lband. Далее определяются условия для длинной позиции longCondition и короткой позиции shortCondition. При выполнении условия длинной позиции формируется сигнал на покупку, для короткой – на продажу.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Использование волатильности цены для построения торговых сигналов позволяет эффективно отслеживать изменения рынка.

-

Сглаживание волатильности с помощью экспоненциальной скользящей средней отфильтровывает шум и генерирует более надёжные торговые сигналы.

-

Диапазон целевых полос можно настраивать через коэффициент волатильности, что делает стратегию более гибкой.

-

Сочетание с пробоем цены позволяет своевременно улавливать торговые возможности при смене тренда.

Анализ рисков

Стратегия также имеет некоторые риски:

-

При аномальных колебаниях рынка сглаженная волатильность может неточно отражать реальную ситуацию, что приводит к ошибочным сигналам. Эту проблему можно решить путём настройки параметров модели.

-

Если диапазон целевых полос установлен неправильно, это может привести к слишком высокой частоте сделок или недостатку сигналов. Рекомендуется тестировать различные параметры для поиска оптимального диапазона.

-

Определение пробоя может иметь временную задержку, что приведёт к слишком раннему или позднему входу в сделку. Можно добавить подтверждение другими индикаторами.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Протестировать различные периоды ценовых данных для нахождения наиболее подходящего периода расчёта волатильности.

-

Попробовать другие алгоритмы скользящих средних, например, линейно-взвешенную скользящую среднюю.

-

Ввести объём торгов или другие индикаторы для подтверждения сигналов пробоя.

-

Установить стоп-лосс или трейлинг-стоп для контроля убытков по каждой сделке.

-

Оптимизировать значение коэффициента волатильности

multдля определения наилучшего диапазона целевых полос.

Заключение

Общая логика данной стратегии ясна: она строит целевые полосы на основе волатильности цены и генерирует сигналы при пробое, что позволяет эффективно отслеживать рыночные тенденции. Однако есть возможности для улучшения – путём оптимизации параметров и внедрения подтверждающих индикаторов стратегию можно сделать более устойчивой и надёжной.

- 1