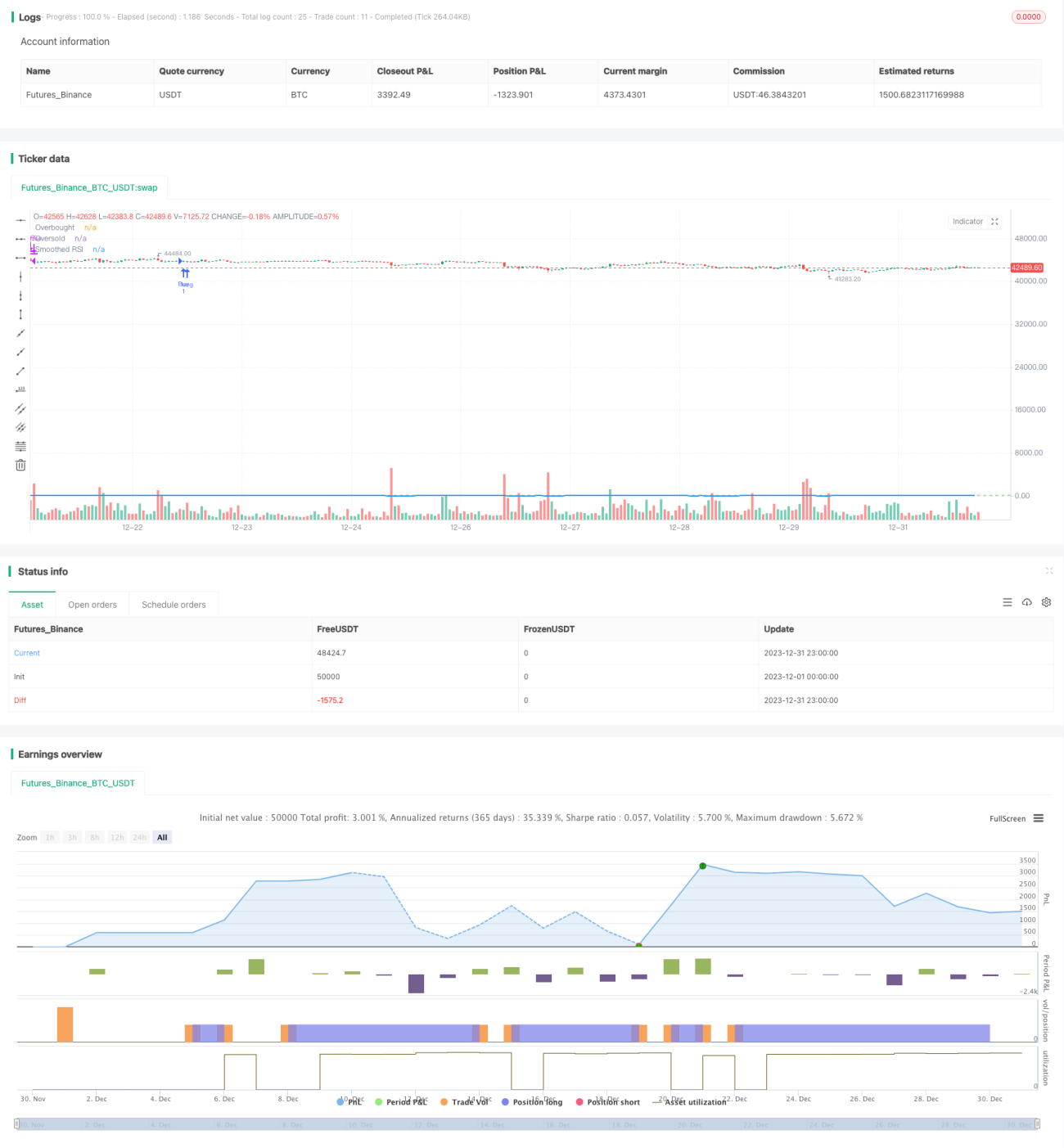

Стратегия торговли акциями на основе сглаженного RSI

Обзор

Данная стратегия основана на определении сигналов на покупку и продажу с помощью сглаженного индекса относительной силы (RSI) и относится к классическим стратегиям следования за трендом. Путем расчета амплитуды роста и падения цены акции за определенный период она помогает инвесторам оценить, находится ли рынок в состоянии перекупленности или перепроданности, и на основе этого принимать инвестиционные решения.

Принцип стратегии

- Рассчитать значение RSI за 5 дней.

- Применить к значению RSI простую скользящую среднюю за 5 дней, получив сглаженный индикатор RSI.

- Установить линию перекупленности на уровне 80, линию перепроданности на уровне 40.

- Когда сглаженный RSI пересекает линию перепроданности снизу вверх, формируется сигнал на покупку.

- Когда сглаженный RSI пересекает линию перекупленности сверху вниз, формируется сигнал на продажу.

Ключом данной стратегии является настройка сглаженного индикатора RSI. RSI способен отражать состояние перекупленности и перепроданности цены акции. Однако оригинальный RSI сильно колеблется вместе с ценой, что затрудняет формирование торговых сигналов. Поэтому данная стратегия сглаживает его, используя простую скользящую среднюю за 5 дней, что позволяет эффективно отфильтровать часть шума и сделать торговые сигналы более четкими и надежными.

Преимущества анализа

- Сглаженный RSI повышает стабильность самого индикатора RSI, делая торговые сигналы более надежными.

- Использование простой скользящей средней для сглаживания RSI обеспечивает оптимизацию параметров, избегая ограничений, связанных с ручной установкой порогов.

- Комбинирование зон перекупленности и перепроданности позволяет четко определить состояние рынка и генерировать сигналы на покупку и продажу.

- Стратегия проста в реализации, легка для понимания и применения.

Анализ рисков и оптимизации

- Сглаживание RSI снижает его чувствительность, что может привести к запаздыванию сигналов на покупку и продажу.

- Настройка длины скользящей средней и порогов перекупленности/перепроданности влияет на эффективность стратегии и требует оптимизации параметров.

- Торговые сигналы могут быть ложноположительными и ложноотрицательными; их следует анализировать в сочетании с динамикой цены и объемом торгов.

- Опора только на индикатор RSI может привести к нестабильной работе стратегии; можно рассмотреть возможность добавления других технических или фундаментальных индикаторов.

Направления оптимизации

- Скорректировать количество дней скользящей средней и пороги перекупленности/перепроданности, оптимизировать параметры.

- Добавить другие технические индикаторы, такие как MACD, KD и т.д., для формирования комплексных торговых сигналов.

- Внедрить фильтрацию по объему торгов, чтобы избежать ложных сигналов при аномальном движении цены, но низкой активности объемов.

- Учесть фундаментальные показатели акции и состояние отрасли для повышения стабильности стратегии.

- Добавить стратегию стоп-лосса для выхода из позиции при достижении определенного уровня убытка, контролируя риски.

Заключение

Данная стратегия рассчитывает и сглаживает индикатор RSI, задает разумные зоны перекупленности и перепроданности, генерируя достаточно четкие сигналы на покупку и продажу. По сравнению с оригинальной стратегией RSI, она имеет преимущество в более стабильных и надежных сигналах. Однако у нее есть определенный потенциал для улучшения. Инвесторы могут усилить стратегию путем оптимизации параметров, добавления других индикаторов и т.д., чтобы она могла адаптироваться к более сложным рыночным условиям.

- 1