Орех 123: краткосрочная торговая стратегия разворота и пробоя диапазона

Обзор

Краткосрочная торговая стратегия «Орешек 123 разворот и пробой диапазона» представляет собой комбинированную стратегию, которая объединяет сигналы двух подстратегий: стратегии разворота и стратегии пробоя, генерируя тем самым более сильные торговые сигналы.

Принцип стратегии

Стратегия состоит из двух подстратегий:

-

Стратегия разворота «Орешек 123»

Это стратегия разворота, адаптированная по системе, описанной Ульфом Йенсеном на стр. 183 его книги. Открытие длинной позиции происходит, когда цена закрытия два дня подряд выше цены закрытия предыдущего дня, а медленная линия стохастика (9 периодов) находится ниже 50. Открытие короткой позиции происходит, когда цена закрытия два дня подряд ниже цены закрытия предыдущего дня, а быстрая линия стохастика (9 периодов) находится выше 50. -

Краткосрочная стратегия пробоя диапазона

Это краткосрочная стратегия, использующая пробой минимальной цены за определённый период в качестве сигнала. Открытие короткой позиции происходит при пробое цены ниже минимума за период look_bak.

Данная комбинированная стратегия учитывает сигналы обеих подстратегий. Если обе подстратегии одновременно подают сигнал в одном направлении, генерируется торговый сигнал в этом направлении. Если сигналы противоположны, реальный торговый сигнал не формируется.

Преимущества анализа

Стратегия объединяет достоинства двух подстратегий (разворота и пробоя), учитывая больше факторов, что позволяет отфильтровывать шумовые сделки и повышать процент успешных сделок.

- Стратегия разворота позволяет улавливать краткосрочные развороты и получать прибыль в ходе коррекций.

- Стратегия пробоя даёт возможность захватить краткосрочное движение после пробоя.

- Комбинирование сигналов двух подстратегий позволяет генерировать более эффективные торговые сигналы и отсеивать шум.

Анализ рисков

Данная стратегия также имеет следующие риски:

- Разворот может не произойти – существует риск неудачного разворота.

- Пробой может оказаться ложным – существует риск покупки на вершине или продажи на дне.

- Ни одна из подстратегий не гарантирует эффективность при самостоятельном использовании; комбинированное применение также может быть неудачным.

Для снижения указанных рисков можно оптимизировать параметры, регулировать пропорции использования подстратегий и выбирать разные инструменты для арбитража.

Направления оптимизации

Стратегия имеет потенциал для дальнейшей оптимизации:

- Оптимизация параметров обеих подстратегий для лучшей адаптации к разным таймфреймам и инструментам.

- Добавление других типов подстратегий, например, прогнозных моделей машинного обучения, для интеграции большего числа факторов.

- Динамическая корректировка весов использования двух подстратегий, чтобы в разных рыночных условиях лучшая подстратегия играла большую роль.

- Применение комбинированного арбитража путём выбора инструментов с низкой корреляцией, но обладающих определённой общностью.

Заключение

Краткосрочная стратегия «Орешек 123 разворот и пробой диапазона» за счёт интеграции стратегий разворота и пробоя осуществляет комбинирование на уровне стратегий, в определённой степени объединяя сильные стороны обеих подстратегий, и имеет пространство для дальнейшей оптимизации. Она даёт нам новый подход к разработке стратегий: на основе сохранения независимости подстратегий проводить их интеграцию и комбинирование на уровне стратегий для выявления более эффективных торговых возможностей.

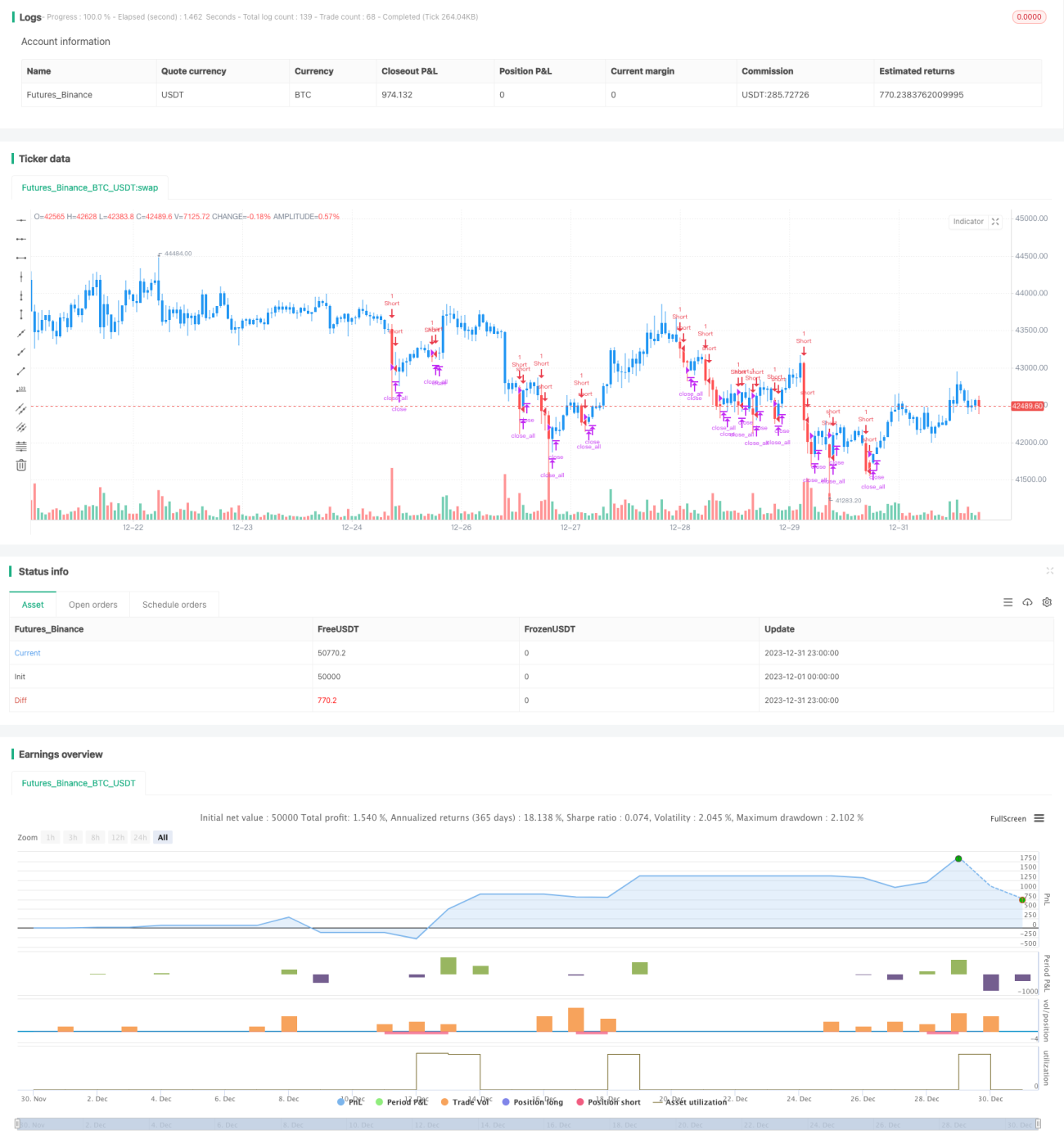

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1