Трендовая стратегия пересечения скользящих средних

Обзор

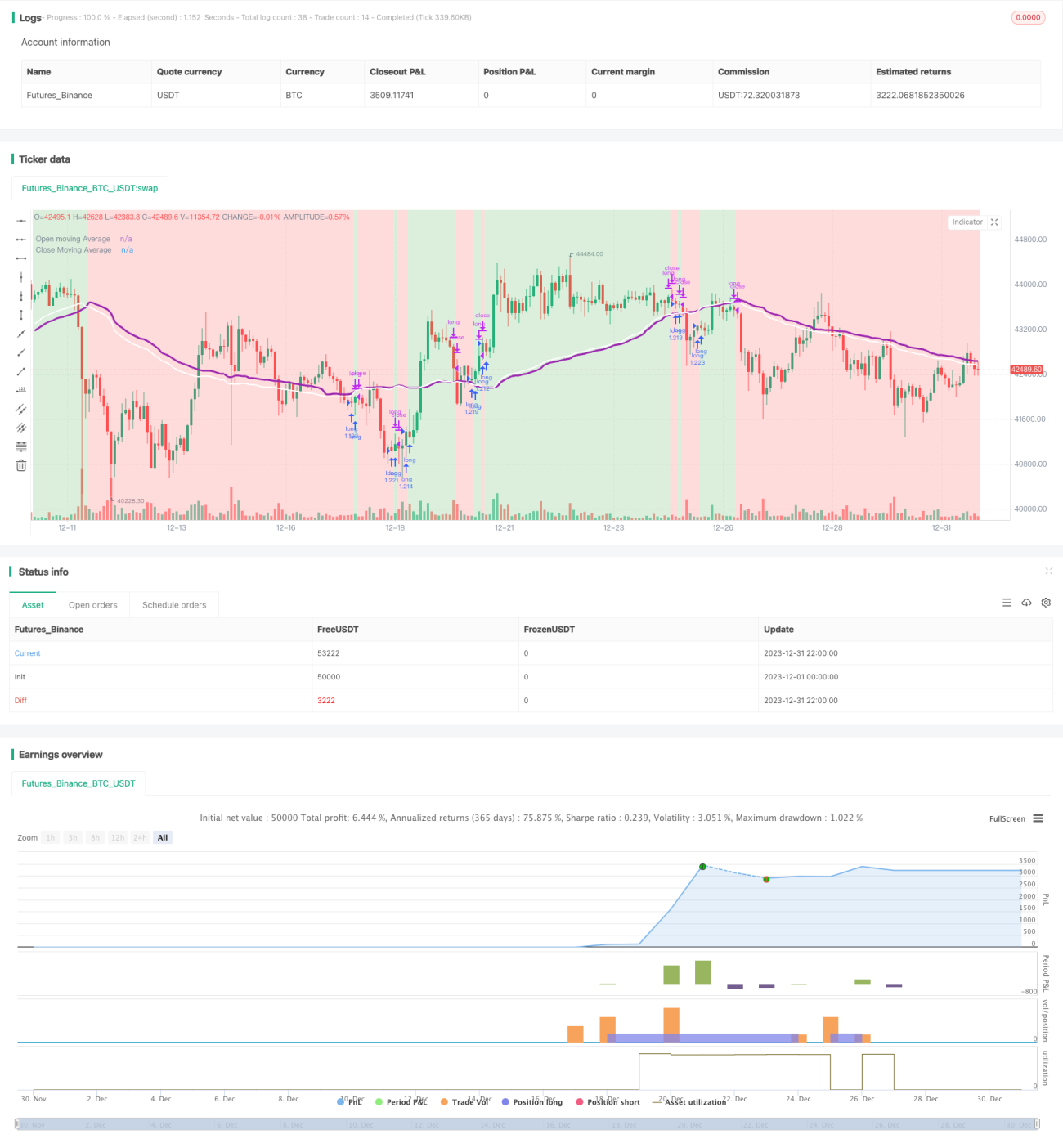

Эта стратегия основана на простом использовании скользящих средних и может показывать хорошие результаты на разных торговых парах. Она строит скользящие средние цены открытия и цены закрытия, а при пересечении этих двух линий принимает решение о входе или выходе из длинной позиции. Принцип заключается в том, что когда средняя цена закрытия растёт, открывается позиция, что может предвещать повышение цены в будущем. Когда средняя цена закрытия падает, позиция закрывается, что может указывать на будущее снижение цены. Это лишь предположение, но иногда оно позволяет довольно точно прогнозировать движение цены.

Принцип стратегии

Сначала стратегия выбирает тип скользящей средней в зависимости от настроек, включая EMA, SMA, RMA, WMA и VWMA. Затем задаётся период вычисления скользящей средней, обычно от 10 до 250 свечей. Для разных торговых пар выбор разных типов скользящих средних и периодов может приводить к совершенно разным результатам.

Конкретная логика торговли стратегии такова:

- Рассчитываются скользящие средние цены открытия и цены закрытия;

- Сравниваются значения средней цены закрытия и средней цены открытия;

- Если средняя цена закрытия пересекает среднюю цену открытия снизу вверх, открывается длинная позиция;

- Если средняя цена закрытия пересекает среднюю цену открытия сверху вниз, длинная позиция закрывается.

Открытие позиции рассматривается как предзнаменование роста цены, а закрытие — как предзнаменование падения.

Анализ преимуществ стратегии

Основные преимущества данной стратегии:

- Гибкая настройка параметров, позволяющая подобрать оптимальные параметры для разных торговых пар, что обеспечивает высокую целевую точность;

- Простая логика, легко понять и реализовать;

- На некоторых парах может обеспечивать очень высокую доходность, в целом стабильность достаточно хорошая;

- Возможность отображения различных индикаторов по выбору, высокая степень настройки.

Анализ рисков

Стратегия также имеет некоторые риски:

- На некоторых парах и при определённых параметрах доходность и стабильность оставляют желать лучшего;

- Неспособность эффективно реагировать на краткосрочные изменения цены, низкая эффективность на высоковолатильных парах;

- Выбор периода скользящей средней недостаточно научно обоснован, имеет субъективный характер.

Меры и направления оптимизации:

- По возможности выбирать длинные таймфреймы, например 12 часов, 1 день и т.д., чтобы сократить ненужные сделки и повысить стабильность;

- Добавить функцию оптимизации параметров, автоматически тестируя различные комбинации для поиска наилучших;

- Реализовать адаптивный выбор периода скользящей средней, позволяя системе автоматически определять оптимальный период.

Заключение

В целом стратегия имеет простую логику, используя скользящие средние для определения тренда и точек разворота цены. Путём настройки параметров она может достигать отличных результатов и является эффективной трендовой стратегией, заслуживающей дальнейшего совершенствования и применения. Однако следует также контролировать риски, правильно выбирать торговые пары и параметры, чтобы максимизировать её эффективность.

- 1