Стратегия продолжения сильного тренда

Обзор

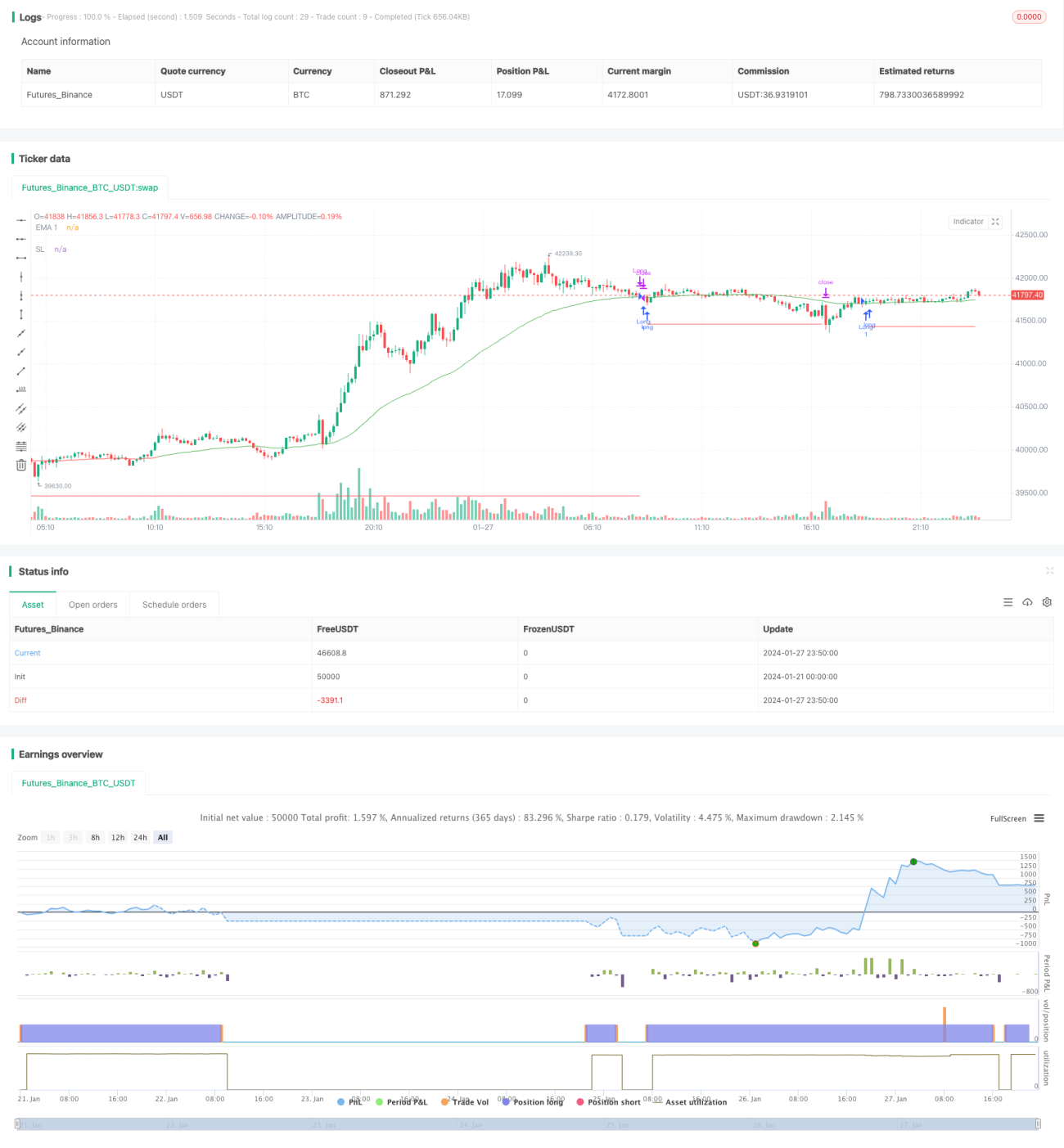

Стратегия основана на движущихся средних, в процессе движения в сторону тренда, открывает позиции после краткосрочного отклонения и относится к типу стратегии, следующей за трендом.

Стратегический принцип

Эта стратегия использует 3 различных циклических линии EMA, линия EMA1 для определения краткосрочных тенденций, которая является более короткой, чем две другие линии EMA; линия EMA2 и линия EMA3 для определения среднесрочных тенденций, в которых линия EMA3 имеет самый длинный цикл. Когда краткосрочная линия EMA1 находится в краткосрочной тенденции, линия EMA2 над линией EMA3 указывает на то, что среднесрочная также находится в тенденции, поэтому это лучший вариант.

Установка стоп-линей и стоп-линей позволяет блокировать прибыль и убыток. В частности, стоп-линия перемещается в соответствии с значениями ATR, а стоп-линия также установлена в соответствии с значениями ATR.

Анализ преимуществ

Основным преимуществом этой стратегии является то, что она эффективно улавливает тенденции роста средней и долгой линий, а также учитывает краткосрочные корректировки, что позволяет ей иметь значительное время удержания позиций и пространство для прибыли.

Кроме того, в системе есть механизмы для предотвращения убытков и сдерживания, что позволяет контролировать риск.

Анализ рисков

Самый большой риск этой стратегии заключается в том, что невозможно определить точку обратного тренда, и если средне-длинная линия тренда перевернется и в краткосрочной перспективе будет расти, это приведет к ошибочному многосигнальному входу, что может привести к большим потерям.

Кроме того, в результате ликвидации может возникнуть ненужная потеря.

Направление оптимизации

Можно рассмотреть возможность корректировки параметров цикла EMA в зависимости от особенностей конкретной торговой разновидности, чтобы она лучше соответствовала средне-длиннолинейному циклу данной разновидности.

Вместе с другими показателями можно определить конец краткосрочной корректировки, чтобы избежать ошибочного входа.

Можно рассмотреть возможность корректировки коэффициента остановки в зависимости от величины значения ATR, а также соответствующего расслабления остановки при большом ATR.

Подвести итог

Эта стратегия в целом является хорошо работающей стратегией отслеживания средне-длинных трендов. С помощью движущихся средних определяется направление тренда, сигналы обратной связи определяют время входа в рынок, установка стоп-стоп для блокирования прибыли. Но также существует определенный риск слепого отслеживания, необходимо объединить решение о входе в рынок с собственным суждением о ситуации.

- 1