Двусторонняя пирамидальная стратегия торговли акциями на основе индекса RSI

Обзор

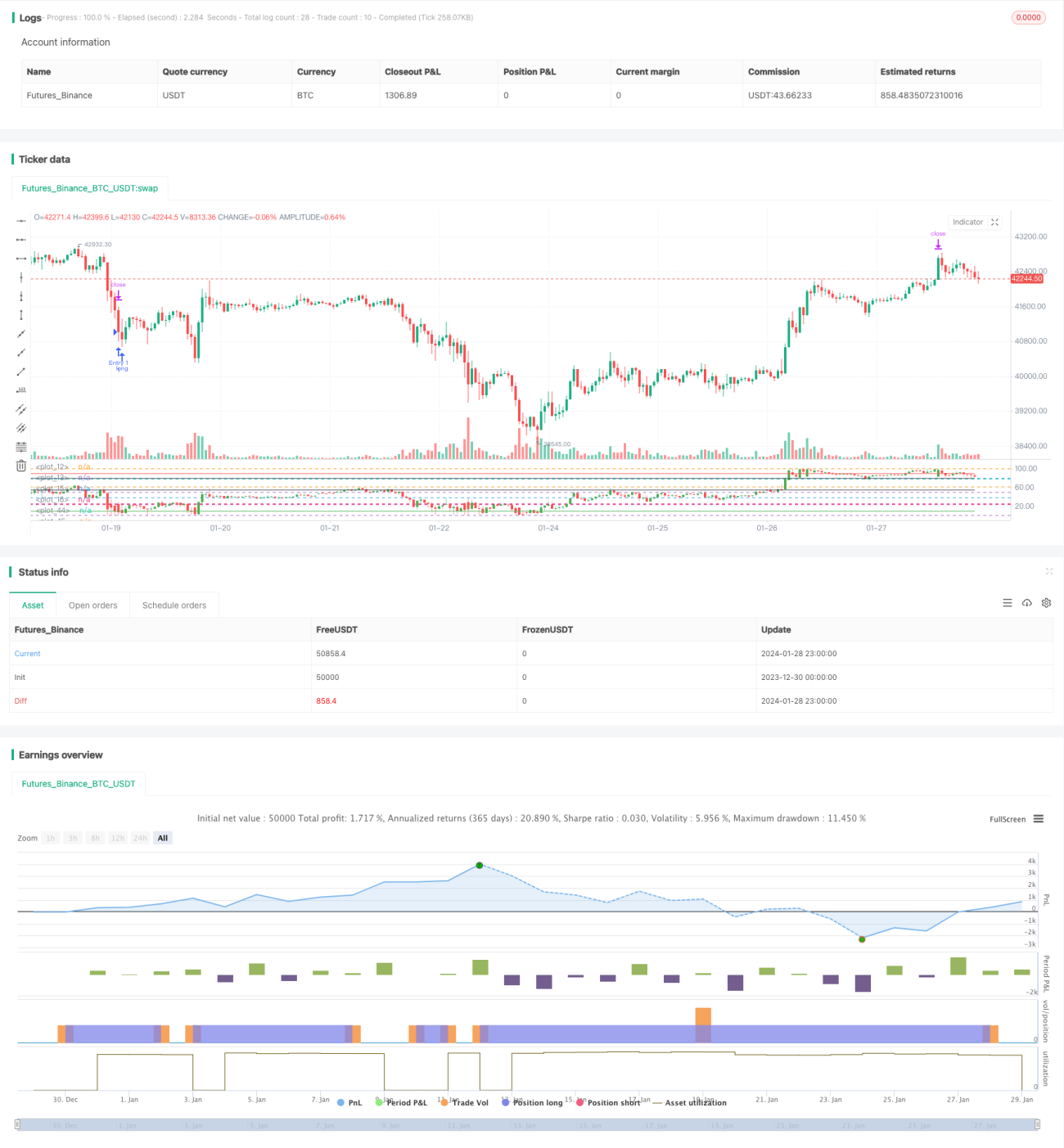

В этой статье в основном представлена двусторонняя пирамидальная стратегия торговли акциями, основанная на индексе относительной силы (RSI). Стратегия использует индикатор RSI для определения зон перекупленности/перепроданности акций и применяет принцип пирамидального добавления позиций для получения прибыли.

Принцип стратегии

- Используется индикатор RSI для определения входа акций в зоны перекупленности/перепроданности. RSI ниже 25 указывает на перепроданность, выше 80 — на перекупленность.

- Когда RSI входит в зону перепроданности, открывается длинная позиция. Когда RSI входит в зону перекупленности, открывается короткая позиция.

- Используется метод пирамидального добавления позиций, максимум 7 добавлений. После каждого добавления устанавливаются уровни тейк-профита и стоп-лосса.

Анализ преимуществ

- Использование индикатора RSI для определения зон перекупленности/перепроданности позволяет улавливать значительные развороты цен.

- Пирамидальное добавление позиций позволяет получать более высокую доходность при правильном направлении рынка.

- Установка тейк-профита и стоп-лосса после каждого добавления позволяет контролировать риск.

Анализ рисков

- Эффективность индикатора RSI в определении перекупленности/перепроданности нестабильна, возможны ложные сигналы.

- Необходимо разумно устанавливать количество добавлений, слишком много добавлений увеличивает риск.

- При установке стоп-лосса необходимо учитывать волатильность, нельзя устанавливать слишком узкие уровни.

Направления оптимизации

- Можно рассмотреть комбинацию с другими индикаторами для фильтрации сигналов RSI и повышения точности определения перекупленности/перепроданности. Например, совместное использование с индикаторами KDJ, BOLL и т.д.

- Можно установить скользящий стоп-лосс для отслеживания цены. Динамическая корректировка в зависимости от волатильности и требований управления рисками.

- Можно рассмотреть использование адаптивных параметров в зависимости от рыночных условий (бычий рынок, медвежий и т.д.).

Заключение

Данная стратегия объединяет индикатор RSI с методом пирамидального добавления позиций, что позволяет получать дополнительную прибыль за счёт добавления позиций при определении перекупленности/перепроданности. Хотя точность определения по RSI требует улучшения, с помощью разумной оптимизации параметров и комбинации с другими индикаторами можно сформировать стабильную торговую стратегию. Эта стратегия обладает определённой универсальностью и представляет собой относительно простой и прямой метод количественной торговли.

- 1