Стратегия пересечения скользящих средних

Обзор

Стратегия пересечения скользящих средних — это торговая стратегия, основанная на пересечении двух скользящих средних (быстрой и медленной). Когда быстрая скользящая средняя пробивает медленную вверх, открывается длинная позиция (покупка). И наоборот, когда быстрая скользящая средняя пробивает медленную вниз, ранее открытая длинная позиция закрывается.

Принцип стратегии

Стратегия использует две скользящие средние: краткосрочную (быструю) и долгосрочную (медленную). Быстрая скользящая средняя быстрее реагирует на изменения цены, а медленная фильтрует краткосрочные колебания, лучше отражая долгосрочный тренд. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это означает, что краткосрочная цена начинает расти — сигнал «золотого креста», открываем длинную позицию. Когда быстрая скользящая средняя пересекает медленную сверху вниз, это указывает на снижение краткосрочной цены — сигнал «смертельного креста», закрываем позицию.

Преимущества стратегии

- Проста в реализации, легко понимается, имеет мало параметров, что снижает риск переобучения.

- Скользящие средние сглаживают цену, обладают определённой прогностической способностью, позволяя избежать ввода в заблуждение шумом.

- Стратегия имеет небольшую просадку, максимальная просадка не слишком велика.

- Подходит для большинства рыночных условий, особенно для трендовых рынков.

Риски стратегии

- На боковом (флэтовом) рынке может генерировать ложные сигналы.

- Скользящие средние обладают запаздыванием, что может привести к пропуску оптимальных точек входа и выхода из тренда.

- Отсутствие стоп-лосса может привести к значительным убыткам.

- Неправильный выбор параметров может снизить эффективность стратегии.

Можно установить стоп-лосс для контроля рисков. Правильный подбор параметров повышает эффективность стратегии.

Оптимизация стратегии

- Протестировать различные комбинации длин скользящих средних для поиска оптимальных параметров.

- Добавить другие технические индикаторы для фильтрации сигналов и повышения их качества.

- Установить динамический стоп-лосс для контроля рисков.

- Комбинировать с индикаторами волатильности для оптимизации точек входа и выхода.

- Оптимизировать управление капиталом, установив размер позиции.

Заключение

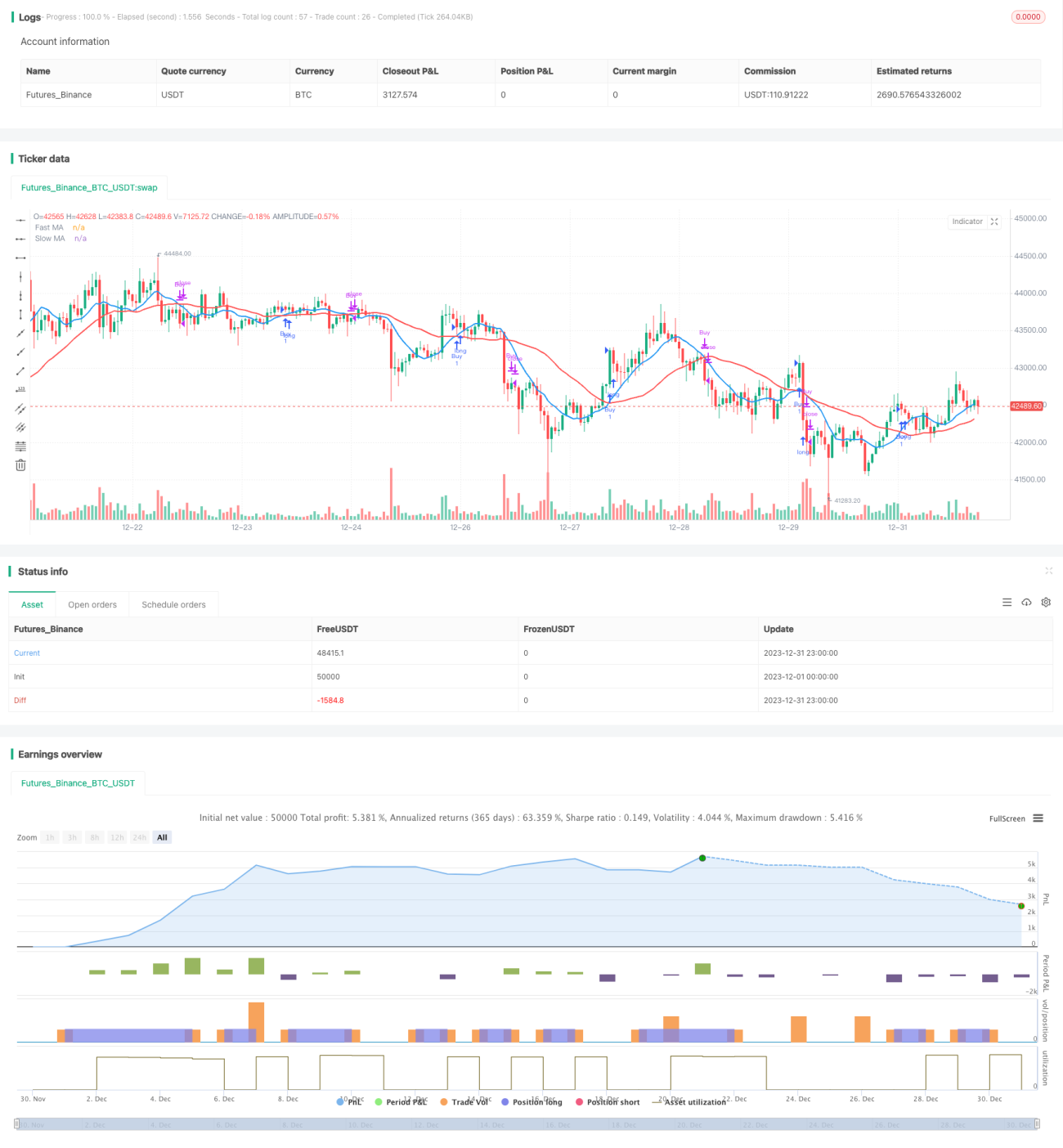

Стратегия пересечения скользящих средних в целом представляет собой простую и практичную стратегию следования за трендом. Она использует индикативные свойства скользящих средних для выявления изменений ценового тренда. Преимущества: простота реализации, лёгкость понимания, небольшая просадка. Недостатки: возможны ложные сигналы, запаздывание. Путём оптимизации параметров, установки стоп-лосса и комбинирования с другими индикаторами можно добиться лучших результатов стратегии.

- 1