Стратегия следования за трендом на основе адаптивной скользящей средней

Обзор

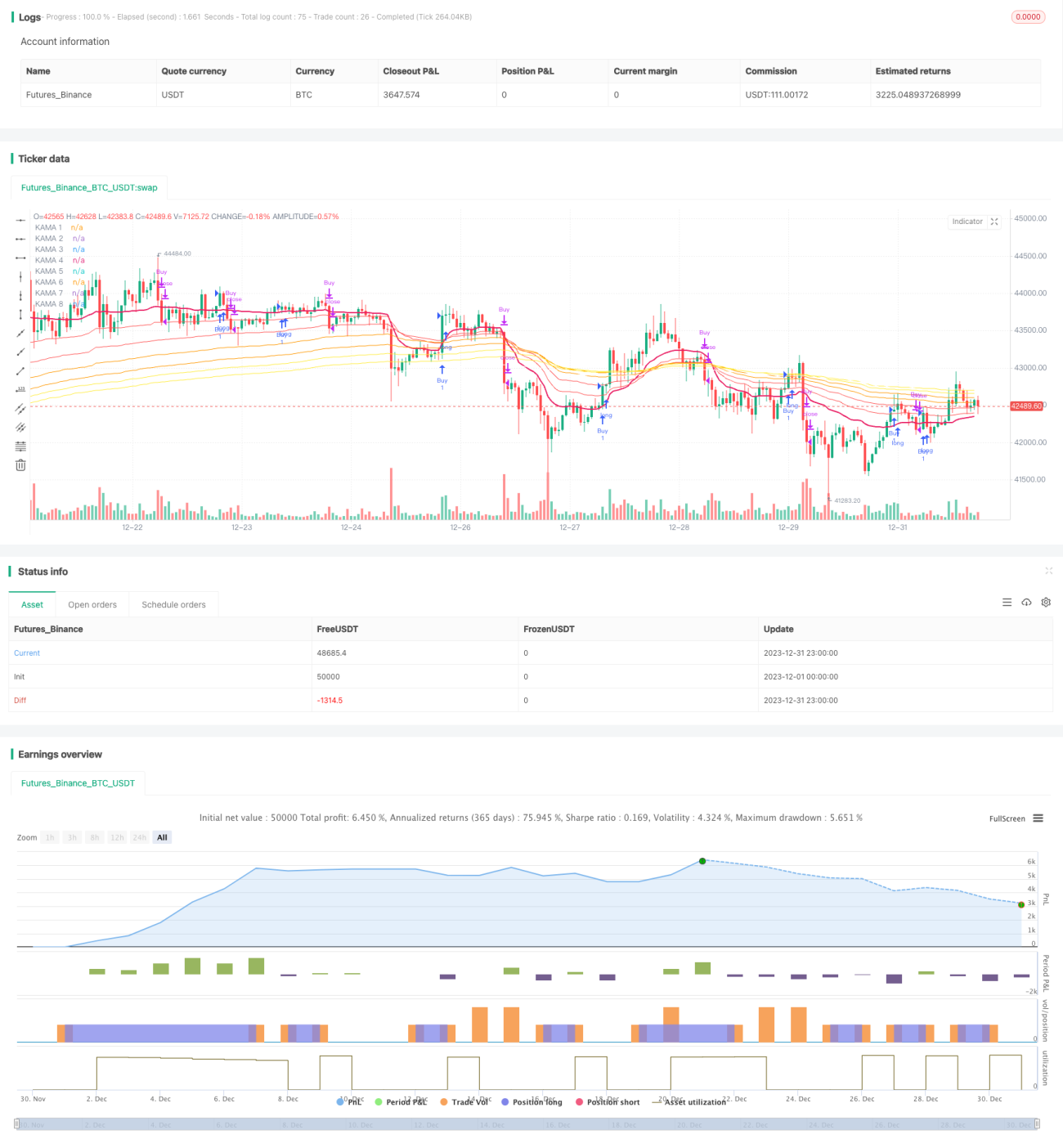

Данная стратегия использует индикатор адаптивной скользящей средней Кауфмана (KAMA) для построения системы следования тренду. Система способна быстро отслеживать тренд при его формировании и отфильтровывать шум во время бокового движения. Кроме того, система интегрирует параболическую систему разворота (PSAR) и скользящий стоп-лосс на основе среднего истинного диапазона (ATR Trailing Stop) в качестве механизмов стоп-лосса, что обеспечивает высокий уровень контроля рисков.

Принцип стратегии

-

Длина индикатора KAMA динамически корректируется в зависимости от рыночной волатильности за последний период. Если изменение цены превышает недавний шум, окно EMA сокращается; если изменение цены меньше недавнего шума, окно EMA удлиняется. Это позволяет KAMA быстро следовать за трендом и фильтровать шум при боковом движении.

-

Система в основном использует самую быструю KAMA (KAMA 1) для определения направления тренда. Когда KAMA 1 растет, открывается длинная позиция; когда падает – короткая. Для фильтрации ложных пробоев установлен фильтр KAMA: сигнал на сделку генерируется только тогда, когда изменение KAMA 1 превышает одно стандартное отклонение недавней волатильности.

-

Что касается стоп-лосса, система предлагает три опциональных способа: на основе разворота KAMA, разворота PSAR или скользящего стоп-лосса ATR. Инвесторы могут выбирать один или комбинировать несколько вариантов.

Преимущества

-

Уникальная конструкция KAMA позволяет системе быстро захватывать зарождающиеся тренды и прекращать торговлю при боковом движении, эффективно контролируя частоту сделок и уменьшая потери от проскальзывания и комиссий.

-

Система включает несколько механизмов стоп-лосса. Инвесторы могут выбрать подходящий вариант в зависимости от своей толерантности к риску, эффективно ограничивая убытки по каждой сделке.

-

Система полностью основана на индикаторах и линиях стоп-лосса, что позволяет избежать типичных проблем неверного входа в позицию из-за сдвига.

-

Множество настраиваемых параметров и комбинаций условий предоставляют широкие возможности для кастомизации системы. Пользователи могут адаптировать её под разные инструменты и таймфреймы.

Анализ рисков

-

Система не учитывает системные риски и не может эффективно контролировать убытки в экстремальных рыночных условиях.

-

Параметры системы, возможно, потребуется корректировать для разных инструментов и таймфреймов, иначе результаты могут оказаться слишком агрессивными или слишком консервативными.

-

Если полагаться только на индикатор KAMA как стоп-лосс, в боковом движении можно оказаться в ловушке. Эту проблему можно решить комбинируя его с PSAR или скользящим стоп-лоссом ATR.

Направления оптимизации

-

Добавление фильтрующих индикаторов тренда, таких как ADX или индикатор подразумеваемой волатильности, чтобы избежать ложных сигналов во время бокового движения и смены тренда.

-

Оптимизация параметров и бэктестинг для конкретных инструментов и фиксированных таймфреймов для повышения стабильности. Варианты оптимизации включают комбинации параметров KAMA, параметры стоп-лосса и т.д.

-

Попытка заменить оптимизацию параметров моделями машинного обучения. Использование большого объема исторических данных для обучения нейронных сетей или деревьев решений, определяющих моменты входа/выхода и стоп-лосс.

-

Попытка портировать стратегию на другие инструменты, например, криптовалюты. Это может потребовать корректировки параметров или добавления вспомогательных индикаторов.

Заключение

Данная стратегия объединяет трендовую оценку KAMA и несколько методов стоп-лосса, что позволяет эффективно отслеживать направление тренда и контролировать риски. Уникальность индикатора KAMA дает возможность стратегии быстро определять зарождающиеся тренды и избегать ложных пробоев. Настраиваемые и оптимизируемые параметры предоставляют пользователям большой простор для индивидуальной адаптации. Оптимизация параметров для одного инструмента и одного таймфрейма, а также интеграция моделей машинного обучения могут дополнительно улучшить результаты стратегии.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BenHampson

// @version=4

// Credit to:- 1