Стратегия двойного 7-дневного пробоя

Обзор

Стратегия прорыва «Двойной 7-дневный» является очень простой краткосрочной торговой стратегией. Она включает всего три торговых правила:

- Цена должна быть выше 200-дневной простой скользящей средней.

- Открытие длинной позиции при закрытии цены ниже минимальной цены за последние 7 дней.

- Закрытие позиции при закрытии цены выше максимальной цены за последние 7 дней.

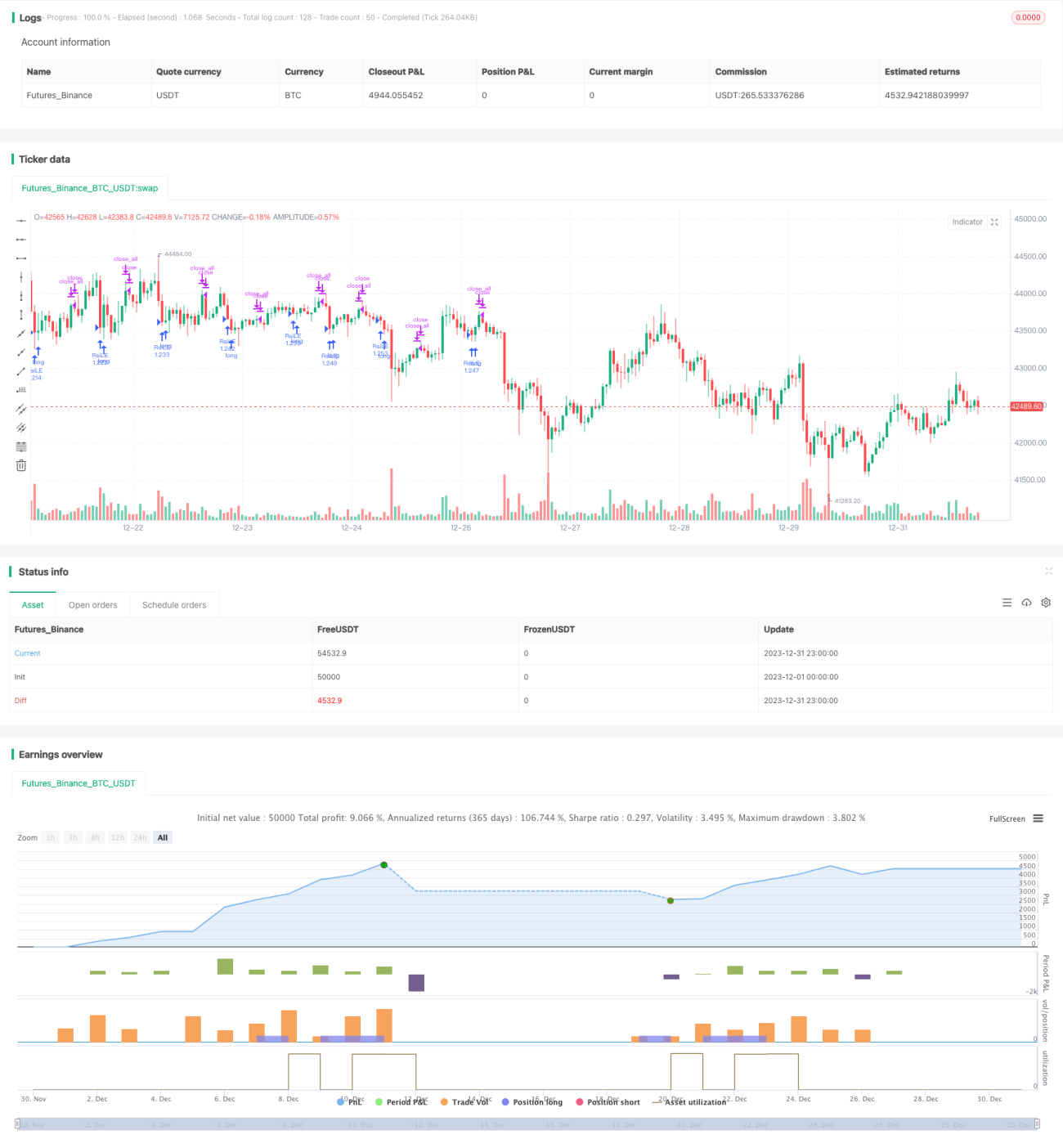

Несмотря на простоту правил, эта стратегия демонстрирует отличные результаты на некоторых акциях и временных промежутках, превосходя даже многие стратегии RSI.

Принцип стратегии

Стратегия «Двойной 7-дневный» использует уровни поддержки и сопротивления для торговли. Когда цена пробивает минимум за последние 7 дней, это указывает на возможное вхождение цены в фазу коррекции – в этот момент открывается длинная позиция. Когда цена пробивает максимум за последние 7 дней, это сигнализирует об усилении тренда – позицию следует закрыть для фиксации прибыли.

Данная стратегия является типичной краткосрочной. Она использует 7-дневное временное окно для оценки движения цены в ближайшие дни и входит в рынок по сверхкраткосрочным сигналам прорыва. При этом требуется, чтобы цена находилась выше 200-дневной скользящей средней, что позволяет избежать торговли в условиях длительного нисходящего тренда.

Анализ преимуществ

Главное преимущество стратегии «Двойной 7-дневный» – её простота и лёгкость реализации. Всего три правила, что делает её очень простой в применении. Кроме того, из-за короткого временного окна для определения сигналов частота сделок высока, что подходит для краткосрочной торговли.

Также стратегия эффективно использует уровни поддержки и сопротивления. Такие сигналы прорыва часто оказываются надёжными и имеют высокий процент успеха. Это и объясняет отличные результаты стратегии.

Анализ рисков

Будучи краткосрочной стратегией, основные риски «Двойного 7-дневного» связаны с двумя факторами:

- Риск ложных сигналов. При ложном пробое цены стратегия может понести убытки.

- Системный риск рынка. При резких корректировках рынка корреляция между отдельными акциями возрастает, и стратегия может одновременно удерживать несколько позиций, что увеличивает рыночный риск.

Для снижения этих рисков можно корректировать параметры, сокращать время удержания позиции или использовать дополнительные фильтры (другие индикаторы). При высокой волатильности рынка следует уменьшать размер позиций.

Направления оптимизации

Стратегия «Двойной 7-дневный» имеет потенциал для дальнейшей оптимизации:

- Тестирование различных параметров скользящей средней для поиска более подходящего долгосрочного индикатора.

- Тестирование различных периодов прорыва для оптимизации краткосрочного индикатора.

- Добавление механизма стоп-лосса для дополнительного контроля убытков по каждой сделке.

- Дополнительная фильтрация с помощью других индикаторов для повышения точности сигналов.

Оптимизация параметров и структуры стратегии может повысить её стабильность и эффективность.

Заключение

Стратегия «Двойной 7-дневный» – это простая и эффективная краткосрочная торговая стратегия. Она использует прорывы уровней поддержки и сопротивления, генерирует сигналы с высокой частотой и подходит для краткосрочной торговли. Требование нахождения цены выше долгосрочной скользящей средней позволяет эффективно избегать системных рисков длительных коррекций. Дальнейшая оптимизация параметров и модулей может привести к ещё более выдающимся результатам.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1